TPPと農業

中立かつ客観原則

ここでは中立的な立場で事実関係を検証する。 賛成か反対かという結論は先に立てず、現実に起きた出来事、確実に起き得ること、一定程度の期待値を示す根拠のあることを中立かつ客観的に検証する。 可能性レベルの物事を論じるためにも、無視できない可能性があることを示す根拠を重視し、根拠のない当てずっぽうや思い込みや伝聞等の不確かな情報は、それが妄想に過ぎないことを示した上で門前払いとする。 賛成論でも間違いは間違いと指摘するし、それは反対論でも同じである。 ここでは賛成論にも反対論にも与しない。

TPP総論

長期的視野では話は別だが、短期的視野で見ればTPPに参加するかしないかは大きな問題ではない。 それよりも、TPPとは全く無関係な混合診療完全解禁がもたらす患者の治療機会喪失の危険性やイレッサ訴訟の行く末によるドラッグラグ・未承認薬問題の悪化の方が、遥かに大きな問題であろう。 だから、TPPよりも重要な争点において国民に不利益をもたらす政策を党員に強要する日本維新の会は落選運動の対象とせざるを得ない。 混合診療の完全解禁を公約とする日本維新の会およびみんなの党には一切の主導権を握らせてはならない。 そのためには、これらの党に対する落選運動が必要なだけでなく、与党とこれらの党との連携も絶対に阻止しなければならない。 具体的運動の詳細は自民党への抗議方法を見てもらいたい。

低関税品目と高関税品目の区別

日本の農産物全体の関税は既にかなり低い。

我が国の農産物の平均関税率は、貿易加重平均では約16%、単純平均では約17%

関税率20%以下の品目が全品目の71.5%(953)(うち無税品目は23.9%(319))である一方、関税率100%超の高関税品目が9.4%(125)、関税率200%超が7.6%(101)を占める。

タリフライン数(実際の輸入額とは必ずしも一致しない)ベースで見た場合だが「関税率20%以下の品目が全品目の71.5%」で、平均関税率は「貿易加重平均では約16%」に過ぎない。 つまり、農産物の殆どは既に低関税なのであり、一部の高関税品目が平均値を押し上げているのである。 よって、農産物の殆どを占める低関税品目は関税撤廃によって輸入が急増することは考えられない。 つまり、関税撤廃による輸入急増を懸念する必要があるものは、一部の高関税品目だけである。 以下、高関税品目について検証する。

日本が高関税品目を抱える理由

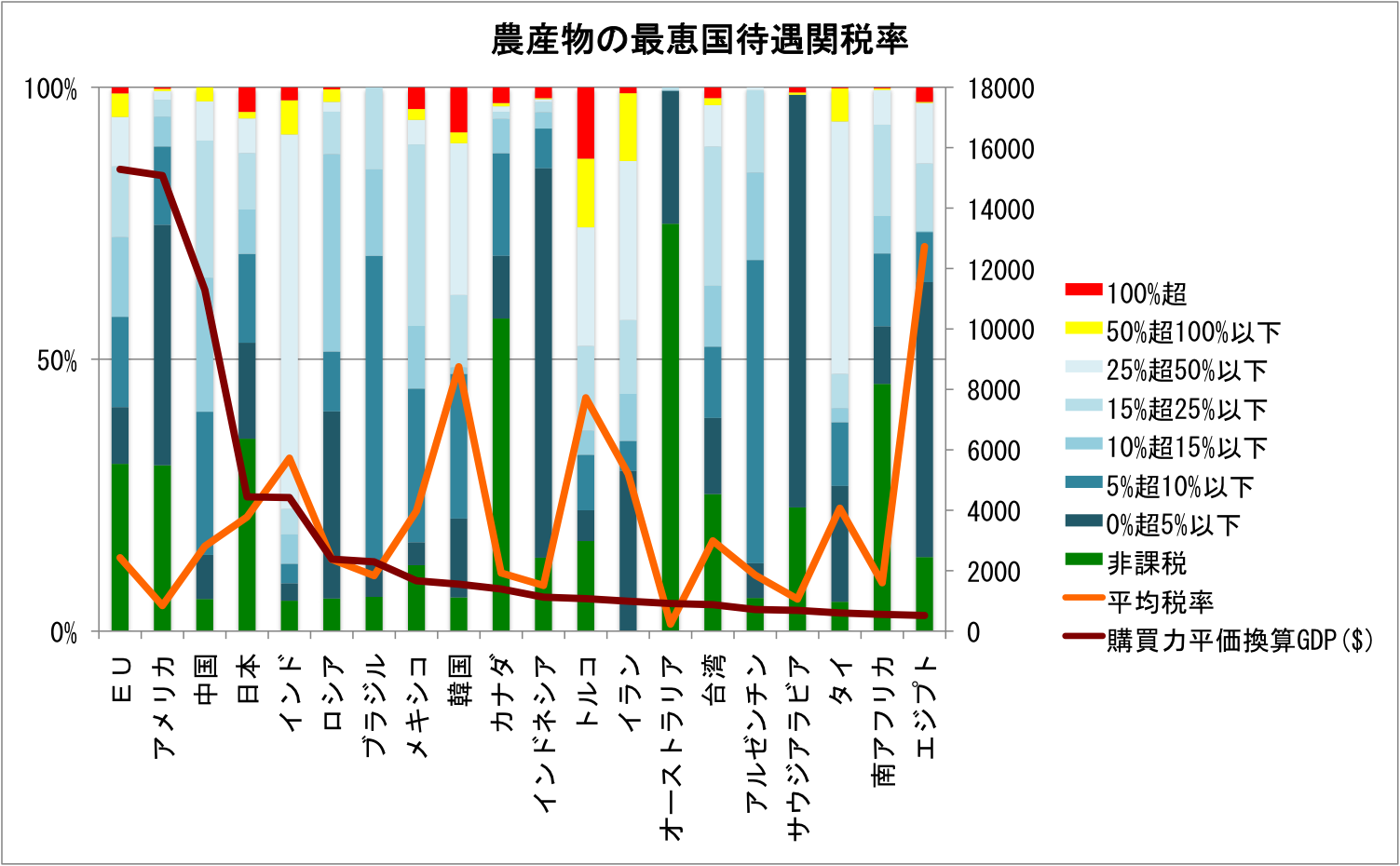

高関税品目を考える場合には、何故、高関税品目が必要なのかを考える必要がある。 2011年の購買力平価換算GDP(EUは合算)上位20国における農産物の最恵国待遇関税率を表に示す。

| GDP($) | 0% | 0%<=5% | 5%<=10% | 10%<=15% | 15%<=25% | 25%<=50% | 50%<=100% | >100% | 平均 | 頁数 | DATA年 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| EU | 15,283.07 | 29.8 | 10.1 | 16.1 | 14.2 | 12.6 | 8.8 | 4.2 | 1.1 | 13.5 | 75 | 2009 |

| アメリカ | 15,075.68 | 30.5 | 44.2 | 14.4 | 5.5 | 3.1 | 1.6 | 0.4 | 0.3 | 4.7 | 166 | 2009 |

| 中国 | 11,299.79 | 5.9 | 8.1 | 26.3 | 24.6 | 25.2 | 7.2 | 2.6 | 0.0 | 15.6 | 59 | 2009 |

| 日本 | 4,444.14 | 35.1 | 17.5 | 16.2 | 8.1 | 10.3 | 6.3 | 1.2 | 4.5 | 21.0 | 96 | 2009 |

| インド | 4,420.56 | 5.6 | 3.2 | 3.6 | 5.4 | 4.7 | 68.9 | 6.3 | 2.4 | 31.8 | 91 | 2009 |

| ロシア | 2,383.36 | 6.0 | 34.4 | 11.0 | 36.3 | 7.8 | 1.8 | 2.3 | 0.4 | 13.2 | 136 | 2009 |

| ブラジル | 2,294.18 | 6.3 | 6.0 | 56.7 | 15.9 | 15.1 | 0.0 | 0.0 | 0.0 | 10.2 | 48 | 2009 |

| メキシコ | 1,666.53 | 12.1 | 4.2 | 28.2 | 11.5 | 33.3 | 4.5 | 2.0 | 4.0 | 22.1 | 113 | 2009 |

| 韓国 | 1,554.12 | 6.2 | 14.5 | 26.6 | 1.2 | 13.3 | 27.9 | 2.0 | 8.3 | 48.6 | 100 | 2009 |

| カナダ | 1,395.37 | 57.3 | 11.5 | 18.8 | 6.3 | 1.3 | 1.0 | 0.6 | 2.9 | 10.7 | 54 | 2009 |

| インドネシア | 1,124.63 | 13.5 | 71.6 | 7.3 | 3.0 | 1.9 | 0.5 | 0.2 | 2.0 | 8.4 | 92 | 2009 |

| トルコ | 1,075.47 | 16.4 | 5.6 | 10.1 | 4.4 | 15.4 | 21.6 | 12.5 | 13.0 | 42.9 | 162 | 2008 |

| イラン | 990.77 | 0.0 | 29.3 | 5.5 | 8.6 | 13.5 | 29.1 | 12.4 | 1.1 | 28.9 | 93 | 2008 |

| オーストラリア | 915.10 | 74.9 | 24.5 | 0.0 | 0.1 | 0.5 | 0.0 | 0.0 | 0.0 | 1.3 | 34 | 2009 |

| 台湾 | 875.94 | 25.2 | 14.0 | 13.1 | 11.2 | 25.6 | 7.6 | 1.3 | 2.0 | 16.6 | 154 | 2009 |

| アルゼンチン | 716.45 | 6.1 | 6.4 | 55.8 | 16.1 | 15.2 | 0.5 | 0 | 0 | 10.3 | 32 | 2009 |

| サウジアラビア | 687.66 | 21.2 | 70.7 | 0 | 0 | 0 | 0 | 0.4 | 0.9 | 5.9 | 141 | 2009 |

| タイ | 602.22 | 5.4 | 21.3 | 11.7 | 2.6 | 6.3 | 46.4 | 6.1 | 0.2 | 22.6 | 157 | 2009 |

| 南アフリカ | 554.99 | 45.5 | 10.6 | 13.4 | 6.9 | 16.8 | 6.4 | 0.3 | 0.2 | 8.9 | 147 | 2009 |

| エジプト | 518.97 | 13.6 | 50.5 | 9.2 | 0.2 | 12.4 | 11.1 | 0.2 | 2.7 | 70.7 | 72 | 2009 |

世界の購買力平価換算のGDP(USドル)ランキング - 世界経済のネタ帳 World Tariff Profiles 2010 - WTO

100%超の関税品目の比率は、EUでは1.1%、米国では0.3%であり、日本の4.5%は先進国の中では群を抜いて高い。 購買力平価換算GDP上位20国で日本より率が高い国は韓国とトルコだけで、メキシコが日本に肉薄しているが、この3国はいずれも日本よりGDP順位が下である(韓国にGDPは日本の約1/3)。 新興国の中国では0であり、インドでも2.4%に過ぎない。 途上国や新興国でも低い国は低く、日本のような先進国で高い国は珍しい。

何故、日本だけが100%超の関税品目を多数必要とするのだろうか。 日本は途上国なのだろうか。 どう考えても、そんなわけはなかろう。 日本の国土の特殊性等により、農産物を関税で保護すべきであるなら、他の農産物についても同様のはずである。 しかし、日本の農産物の非課税品目は多い方であり、平均税率もそれほど悪くはない。 よって、日本の国土の特殊性等も理由にはならない。

では、何故、他国と比べて日本の農産物の高関税品目は突出しているのか。 それは、農林水産省が世界情勢に対する対策を怠って来たことによる。

生源寺 そうですね。農業界として一括りにすること自体が、あまりよくないと思いますが、全中(全国農業協同組合中央会)は、そういう路線で進んできたわけです。

もう一つ、これは農林水産省がある意味で責任を持つべきところですが、仮に米が入ってくるような状態になったときに、どれくらいの量が入って、どれくらいの価格が予想されるのか。 ある程度の幅を持ったものでもいいから、そういう図上演習的なことをしておくことが必要です。 ところがそういう演習をすること自体、いわば敗北を認めたことになるといった理屈というか、空気があります。

伊藤 太平洋戦争の時代の発想ですね。

生源寺 そうです。ウルグアイ・ラウンドのときもそうだったのです。 実は日本も92年に農政の改革の大きな方向性を出したのです。 しかし、具体策はウルグアイ・ラウンドの後だということで先送りしたのです。 ところが、当時のEC(現EU)は、92年にほとんど同じタイミングで農政改革の具体案を作り、93年から実行に移しています。 きちんとしたリサーチをして、具体的な対処ができるかできないかを評価した上で、できないとすれば拒否する。 このようなことなしに、ほとんど気分で動いているような状態で、またウルグアイ・ラウンドのときの二の舞を演じることにならないかと心配です。

伊藤 そのときのECがやったことというのは、基本的には関税を下げる代わりに、補助金を集中的に支払うといった形にシフトしていったと考えてよろしいですか。

生源寺 基本的にはそうです。 関税化した上で、予想される価格の低下に対する受け皿をつくっておく。 具体的には、支持価格を下げ、その代わりに財政からの直接支払いによって農家所得を補償するという政策に転換した。 具体的には93年から3カ年の実施期間で穀物価格を29%下げた。 これは、所得に換算して考えれば相当な下げ幅です。 ウルグアイ・ラウンドの決着を見越してというか、決着の落としどころをつくるためにそういう改革を行った。 日本はウルグアイ・ラウンドの農業交渉のメインプレーヤーではなかったから、同じようなことを行うことは無理であったにしても、次に何かが起こったときにどうするかという図上演習、シミュレーションをやっておくべきです。

伊藤 やっていないのですかね。あるいは、やっていてもあまり表に出せないのか。

生源寺 少なくとも表には出せないと思います。 ウルグアイ・ラウンドのときには、そもそも関税化拒否ということで、一粒たりとも米を入れるなということでしたから、想定のシミュレーションを行うこと自体、受け入れを前提にやっているのではないかという空気が強かったと聞いています。 今は、そのような空気も多少変わってきたし、まだ時間があります。 それはTPPにせよ、日中韓にせよ同じことです。 お米の場合には、中国との間でどうするかということをやはり考える必要があります。

世界的な流れとして、輸入禁止品目を作らずに全ての製品を関税化し、かつ、その関税も可能な限り下げるという方向で動いていた時に、日本は、時代遅れの関税化拒否の姿勢を示して世界の流れから取り残された。 それだけでなく、関税化拒否が必ず成功する前提でのみ動いており、それが通らなかった場合に備えた第二第三の対策を用意して来なかったのである。 しかし、結局、時代の流れには逆らえず、米も関税化されている。 ただし、異常な高関税を掛けることで事実上ミニマム・アクセス以外の輸入を不可能にした。 関税化拒否や高関税以外の対策を全く検討して来なかったので、有効な対策が打ち出せていないのである。

何かに反対する時に、「検討するとはけしからん」と検討段階から妨害を加えるやり方は、労働組合や市民団体の伝統である。 確かに、そのやり方は、組織の中だけの問題については非常に有効に機能する。 しかし、外圧が掛かっている時は、そのやり方は全く機能しない。 何故なら、「検討していないからできない」では、対外的な言い訳にはならないからである。 結果、何も検討していないから無策のまま実行する羽目に陥る。 それが、日本の農産物の高関税品目を生み出した最大の原因である。

「過去に行われた輸入自由化等の影響評価」

以下、農林水産省が行なった調査結果を示す。

1 自由化の内容

牛肉については、昭和39年度に外貨割当から数量割当制度に移行して以降、輸入枠が順次拡大された。

平成3年度から、輸入枠(平成2年度39.4万トン、税率25%)を撤廃し、関税化を行い、税率を段階的に引き下げた(平成3年度70%→平成6年度50%)。

また、平成7年度以降、ウルグアイ・ラウンド交渉時の関係国との協議の結果、合意水準以上の関税の自主的引下げを実施した(平成7年度48.1%→平成12年度以降38.5%)。

3 消費面への影響

牛肉の消費量は、輸入の自由化以前においても、国民所得の増加や食生活の多様化を背景に増加していたが、自由化と関税率の削減により、牛肉の輸入量が増加し、価格が安い輸入牛肉が出回ったことにより、さらに増加した(国内生産量の2倍)。 一方、国産割合は自由化後、低下傾向で推移した。

※17年度は、17年12月から18年1月を除いて、米国産牛肉の輸入が停止されていたため、消費全体が落ち込む中で、国産割合は上昇した。

(単位:千t、部分肉ベース)

推定出回量 昭和62年度 平成2年度 平成7年度 平成12年度 平成17年度 全体 625 766 1,068 1,088 806 輸入牛肉 228 377 656 725 450 国産牛肉 397 389 412 363 356 国産の割合 52% 51% 39% 33% 44% 4 価格面への影響

輸入牛肉と品質面で競合する乳用種牛肉や肉専用種の低規格牛肉の卸売価格が低下し、この影響で高規格牛肉についても卸売価格が低下した。 これに連動して、子牛価格についても低下した(なお、12年度は、我が国での牛肉消費量がピークに達する一方で、国内生産量が減少したことから、牛肉価格は概して7年度よりも高い水準となった。)。

また、乳用種初生牛価格も低下したことから、肥育用に仕向けられる子牛を販売する酪農経営においては副産物収入が減るなど影響は及んだ。

※17年度は、17年12月から18年1月を除いて、米国産牛肉の輸入が停止されていたため、牛肉価格は堅調に推移した。

(単位:円/kg〔枝肉価格中央10市場〕、対2年度比)

枝肉卸売価格 平成2年度 平成7年度 平成12年度 平成17年度 A5(和牛) 2,691 2,414(▲10%) 2,397(▲11%) 2,489(▲8%) A3(和牛) 1,851 1,470(▲21%) 1,515(▲18%) 1,982(+7%) B2(乳用種) 1,045 729(▲30%) 947(▲9%) 1,107(+6%) (単位:円/頭、対2年度比)

子牛価格 平成2年度 平成7年度 平成12年度 平成17年度 黒毛和種(子牛) 446,200 328,300(▲26%) 372,900(▲16%) 466,800(+5%) 乳用種(子牛) 222,700 97,300(▲56%) 78,700(▲65%) 112,200(▲50%) 乳用種(初生牛) 89,230 42,700(▲52%) 36,360(▲60%) 34,810(▲61%)

1 自由化の内容

生鮮オレンジについては、昭和39年度に外貨割当から数量割当に移行して以降、輸入枠が順次拡大された。

平成3年度から輸入枠(平成2年度19.2万トン、税率20%(6月1日~11月30日)、40%(12月1日~5月31日))を撤廃し、関税化を行った(税率は変更せず)。 また、平成7年度以降、ウルグアイ・ラウンド交渉時の関係国との協議の結果、税率を段階的に引き下げており、現在は16%~32%となっている。

オレンジ果汁については、平成4年度から輸入枠(濃縮オレンジ果汁:平成3年度4万トン、税率35%または27円/kgの高い方)を撤廃し、関税化を行った(税率は変更せず)。 また、平成7年度以降、生鮮オレンジと同様に税率を段階的に引き下げた。(現在は29.8%又は23円/kgの高い方)

3 消費面への影響

生鮮オレンジについては、自由化(輸入枠の撤廃と関税率の引き下げ)により、輸入量は増加(国産うんしゅうみかん生産量の1割強)したが、近年は横ばいで推移している。 かんきつ(うんしゅうみかん及び晩かん類)生果の消費は、昭和50年以降、食生活の多様化や他の果実の増加に伴い、減少傾向で推移したことから、自由化による影響の程度は明らかではない。

一方、果汁は、輸入量が急増し、消費量が大幅に増加(生果の消費量に匹敵)する中で、国産果汁の消費量は大幅に減少した。

(単位:万t)

かんきつ消費量 平成2年 平成7年 平成12年 平成17年 生果全体 144 137 116 111 生果国産 129 119 102 99 生果輸入生鮮オレンジ 15 18 14 12 果汁全体(生果換算) 62 105 102 117 果汁国産(生果換算) 24 11 9 11 果汁輸入オレンジ果汁(生果換算) 38 94 93 106 4 価格面への影響

かんきつ生果について、輸入自由化の影響を回避し、農家所得への影響を抑えるため、様々な国内対策を推進した。 この結果、国内需要の変化に見合った生産体制への移行が一定程度行われたことにより、自由化による価格面での影響を回避することができたと考えられる(生果価格は豊凶変動、果実の品質等により変動している)。

1 自由化及び輸入解禁の内容

りんごについては、昭和46年度に輸入自由化(関税化)が行われた(昭和46年度の税率20%。以後段階的に引き下げており、現在は17%)。

一方、我が国は植物防疫上の観点から、我が国で未発生の重要病害虫であるコドリンガ、火傷病等の発生国からのりんごの輸入を禁止しているが、輸出国において病害虫の侵入防止措置が確立されれば輸入を解禁することとしている。 平成5年度以降、これまでにニュージーランド産、米国産等が解禁されている。

りんご果汁については、昭和58年度以降、輸入枠を拡大したが、平成2年度から輸入枠(平成元年度0.8万トン)を撤廃し、関税の引上げを行った(35%又は27円/kgの高い方→40%又は27円/kgの高い方)。 また、平成7年度以降、ウルグアイ・ラウンド交渉時の関係国との協議の結果、税率を段階的に引き下げた。(40%又は27円/kgの高い方→34%又は23円/kgの高い方)。

平成6年度の米国産生鮮りんご果実の一部輸入解禁により、国産りんごと米国産りんごの競合が想定された。

3 消費面への影響

これまで解禁されたニュージーランド、米国、オーストラリア等の外国産りんごは、糖度、大きさ、歯ざわり等品質面で消費者のニーズを満たすことができなかったことから、高品質化が図られた国内産と差別化され、ほとんど輸入されなかった。しかしながら、食生活の多様化や他の果実の増加に伴い、国産りんごの消費量は減少傾向にある。

りんご果汁については、自由化と関税率の引下げにより、輸入量が急増し、消費量が大幅に増加(生果の消費量に匹敵)する中で、国産果汁の消費量は大幅に減少した。

(単位:万t) 注)消費量は国内生産量及び輸入量から輸出量を差し引いて算出。国産と輸入はその内訳。 昭和63年度~平成6年度 平成6年度補正~平成12年度 関連対策費 93 258

(単位:万t)

りんご生果消費量 平成4年 平成9年 平成14年 平成17年 全体 82 81 77 70 国産 82 81 77 70 輸入 0.01 0.02 0.01 0.01 (単位:万t)

りんご果汁消費量(生果換算) 平成元年 平成6年 平成11年 平成17年 全体 30 68 68 89 国産 21 16 14 10 輸入 9 52 54 79 4 価格面への影響

りんごについては、価格は豊凶変動、果実の品質等により変動しているが、生果の輸入は増加しなかったことから、自由化及び輸入解禁の影響は顕著ではない。

1 自由化及び輸入解禁の内容 おうとうについては、昭和35年度に輸入自由化(関税化)が行われた(昭和35年度税率20%。以後段階的に引き下げており、現在は8.5%)。

一方、我が国は植物防疫上の観点から、我が国で未発生の重要病害虫であるコドリンガ等の発生国からのおうとうの輸入を禁止しているが、輸出国において病害虫の侵入防止措置が確立されれば輸入を解禁することとしている。 昭和52年度以降、これまでに米国産、ニュージーランド産等が解禁されている。

また、米国産については、昭和52年度からの輸入解禁に伴う日米合意により、輸入時期の制限を設けて輸入が開始されたが、昭和61年には翌年度から輸入開始日を繰り上げる見直しが行われ、平成4年度には輸入期間制限が撤廃された。

3 消費面への影響

おうとうについては、輸入解禁により、米国からの輸入量が徐々に増加(国内生産量の2/3)したが、高品質生果への転換が進んでいた国産おうとうとの棲み分けが行われ、国産、外国産が競合することなく、ともに消費量を伸ばした。

4 価格面の影響

国産おうとうについては、外国産おうとうとの棲み分けが行われ、自由化及び輸入解禁の影響が回避されたとみられる(生果価格は市場動向により変動している。)。

(単位:円/kg)

卸売価格 昭和52年 平成4年 平成9年 平成17年 国産 1,211 2,403 1,739 1,671 輸入 - 1,131 978 1,019

簡単にまとめると次のとおり。

- 国産牛肉は外国産牛肉と競合する

- 国産牛肉の消費量は1割も低下していない

- 国産牛肉の卸売価格は1〜2割程度しか低下していない

- 黒毛和牛の子牛価格は1〜2割程度しか低下していない

- 乳牛の子牛価格は半額以下になった

- 国産みかん生果の消費量は2割強減っているが、輸入オレンジ生果の輸入量も2割減っている(自由化の影響ではない)

- 国産みかん果汁の消費量は半分以下になったが、生果も含めた全体では3割程度しか低下していない

- 国産みかんの価格面での影響は回避できた

- 国産りんごと米国産りんごの競合が想定された

- 国産りんご生果の消費量は1割5分減っているが、輸入りんご生果が市場に占める割合は1%もない(自由化の影響ではない)

- 国産りんご果汁の消費量は半分以下になったが、生果も含めた全体では2割弱程度しか低下していない

- 国産りんごの価格面の影響は顕著では ない

- おうとう(さくらんぼ)は高品質生果への転換で棲み分けが成功したため、消費量も価格も上昇している

もっと簡単にまとめると次のとおり。

- 「競合する国産品」は消費量・価格とも一定程度下がる場合があるが農水省試算のような全滅にはなっていない

- さくらんぼは「競合する国産品」だったが日本お得意の付加価値商法により「競合しない国産品」に転換できた

- 「競合しない国産品」は消費量・価格ともに下がってはいない(さくらんぼでは消費量・価格ともに上がっている)

これによれば、農業の自由化の影響は騒がれるほど大きなものではないと推定できる。

前提

まず、大前提として、国家財政上は関税を補助金に置き換えことが可能である。 尚、これは、国家財政上の話であるので、協定の義務としてどうであるか等は別の話である。 ここで確認することは、関税を補助金に置き換えても、国家財政上の負担が全く発生しないことである。

例えば、ある輸入製品にX円/kgの関税をかけていたとする。 この関税を廃止して、国内製品にX円/kgの補助金を出すようにしたとしよう。 この場合、輸入製品と国内製品の国内販売価格の差は変わらない。 しかし、関税収入が減り、補助金支出が増えるので、国家財政上は厳しくなるように見える。 ところが、実はそうではない。

まず、関税の方だけを見る。 関税を廃止すると、関税収入は減る。 しかし、その分、国民は安く商品を買えるようになる。 これは、結局、減税したのと同じことであり、見かけ上の減税効果を打ち消す増税を行なえば、関税を廃止する前と国の収入は変わらない。 その結果、国民も全く損をしない。

一方、補助金を新設すると、補助金支出は増える。 しかし、その分、国民は安く商品を買えるようになる。 これは、結局、減税したのと同じことであり、見かけ上の減税効果を打ち消す増税を行なえば、関税を廃止する前と国の収入は変わらない。 その結果、国民も全く損をしない。

まとめると、関税を減らしても、補助金を増やしても、どちらでも、国家財政上は同じである。 それならば、関税を補助金で置き換えても、国家財政上は同じである。

農業振興策(一般論)

- 各種規制の撤廃

- 大規模農業の解禁

- 政府の買い取りと減反政策の廃止

- 高付加価値商品への転換

- 補助金政策

政府規制が農産物の価格を高止まりさせる原因だとする批判がある。 また、既に説明した通り、桜桃(さくらんぼ)等では高付加価値商品への転換が成功している。 規制の撤廃、高付加価値商品への転換で足りない分は補助金で対応可能だろう。 補助金での対応がWTO違反にならないことはTPP反対派の鈴木宣弘東大教授も認めている。

図1に示したように、通常の(=全廃対象の)輸出補助金は、ある農産物を国内では100円/kgで100kg販売するが、輸出向けは安くして50円/kgで100kg販売する場合、輸出向けについても生産者に100円が入るように、差額の50円×100kg=5,000円(図1の矩形A)を、政府(納税者)が生産者または輸出業者に支払うものである。 これによって、国内・輸出販売を併せた生産者の総収入は、100円×200kg=20,000円となる。

これに対して、米国の穀物、大豆、綿花への支払いは、国内販売と輸出を問わず、生産者は50円で販売するが、国内販売も輸出も含めたすべてについて、100円との差額の50円が後から支払われるものと考えてよい。 この50円×200kg=10,000円の支払いによって、やはり国内・輸出販売を併せた生産者の総収入は、100円×200kg=20,000円となる。 つまり、図1のA+Bが支払われていることになり、これは通常の輸出補助金部分である矩形Aを明らかに含む、より広い面積であるから、Aの部分は当然輸出補助金に認定されるはずだと考えるが、法律論上はそうはならないのである。 その理由は、「輸出に限定した支払い」ではないからである。 輸出に限定した支払いとして制度上仕組まれているもののみが輸出補助金だというのがWTO規定上の定義なのである。

また、関税を全額補助金に置き換えずに、他の方策で足りない部分の穴埋めとして補助金を活用する限り、関税譲許の無効化措置にならないため、非違反提訴の認定対象ともならない。

個別

牛肉

現状でも、日本の牛肉は外国産よりも高くても売れているため、牛肉の輸入量は急増しないと見られている。

試算に表された数値を見ると、kgあたり、和牛等のうち肉質の高い牛肉(A)の価格は2780円、それ以外の国産牛肉(B)1366円、豪州・米国産(C)698円(38.5%の関税なしでは504円)となっている。 試算では、高品質牛肉Aの価格は7%低下、低品質の国産牛肉Bの生産の9割が減少し、のこる1割の価格も14%低下するとしている。

しかし、これは奇妙ではないか。 38.5%の関税で、B肉1366円、C肉698円が日本市場で共存しているということは、B肉とC肉との間にこの価格差に相当する品質格差があるということである。 698円のC肉の価格が504円になったからといって、B肉の生産が9割も減少するのだろうか。 農林水産省はB肉の価格も504円まで低下すると想定しているようだが、単にB肉の価格が若干下がるだけか、一部の農家が退出するだけではないだろうか?

伊藤 肉は、やはり品質の面での違いはありますよね。 多分オージービーフが入ってきても、競合するのは、日本でいうと乳牛のオスとか質の低い肉です。 マーケットが違うということですね。

生源寺 ええ。 部位にもよりますけども、和牛だと、小売りのところでオージービーフの3倍とか、5倍といった価格差があります。 100グラム1,000円、2,000円の品物もあるわけです。 ですから、ここはおそらく棲み分け的な関係ができるのだろうと思います。 特定の部位を特定の調理に向けて確保するということであれば、そんなに高級なものを必要としないところがある。 外食などに輸入牛肉が使われるなど、すでにある意味では棲み分けができています。 今後、関税率が下がっていっても、肉については、全部置きかわるということにはならないのではないかと思います。 ただ、いくつか留保があって、いま申し上げた外食の問題と、もっとマクロ的に言えば、要するに日本の経済が健全でなければ、多少高くても和牛を買うという購買行動にはならないわけです。 外食も含めて、お昼御飯で100円玉一つでも節約しなければならないという人が増えれば、これは和牛どころではない。

牛肉に関しては、殆ど心配する必要がない状況である。

米

各国の供給余力が不足しているので、米の輸入量は急増しないと見られている。

輸入量も、カリフォルニアの過去最大の生産量やアーカンソーでの生産拡大の見込み等から、米国や豪州の中粒種生産のうち、国内向け以外はほとんど日本に輸出されると想定し、270万トンの輸出が行われるとした。 この結果、それと同じ量の国内のコメ生産3割がなくなるとしている。

農林水産省は、270万トンのコメ生産が減少するばかりか、それ以外のコメも価格が低下するとしている。 海外からは270万トンの輸出が上限である。

生源寺 はい。現在のアメリカの米の年間生産高は1,000万トンぐらいですね。そのうち4割ぐらいはもう既にいろんなところに輸出されています。 ですから、アメリカだけで日本のお米が9割消えてなくなるということは、まずあり得ない。 価格の問題よりも、要するに供給余力の問題です。

伊藤 水の問題とか。

生源寺 そうですね。 それで、今の参加国を前提にすると、お米を供給できるのは、アメリカとベトナムとオーストラリアなのですが、オーストラリアは干ばつで稲はほぼ壊滅状態で、最盛期の1割ぐらいにまで減っています。 日本は短粒種ですが、アメリカもベトナムも同じジャポニカ米でも中粒種をつくっていますので、それを短粒種に変えることができるかどうか。 あるいは、中粒種の中に日本人の口に合うものがあるか。その辺の見通し次第なのです。 それでも日本の800万トン強のうち9割が消えてなくなるということはない。 むしろ、お米はもともとアジアの作物ですから、中国などからも入ってくるという前提で計算されているはずなのです。

伊藤 中国はTPPに入っていませんからね。

生源寺 ええ。もう一つ、供給余力がどれくらいあるかということについては、なかなか正確には言い切れない。 ベトナムの中粒種を日本向きの品種に変えることができるかどうか、そのあたりの見込みもはっきりしていない。 まさに専門家の知見が必要なところです。

内外価格差も政府試算よりは小さいとされる。

輸入米の価格について、米国産中粒種(タイ米などの長粒種と日本米の短粒種の中間の品種)の現地価格に輸送経費等を加算して7020円と試算している。 これは、世界のコメに品質の大きな差があることを理解しないで、輸入米価格を3000円とする大学教授よりもましであるが、なぜカリフォルニアから実際に輸入しているコメの価格8310円(2012年)を採用しないのか理解できないし、また日本市場で日本米とカリフォルニア米との価格差(品質を反映したもの)が15~30%存在していることを考慮していない。

このため、日本米と同じ品質のコメについての伊東正一九州大学教授の試算(アーカンソー州コシヒカリ1万897円、カリフォルニア州あきたこまち8689円)を大きく下回っている。 依然として、内外価格差を過大に見積もっている。 そもそも、大きな内外価格差があるなら、現在我が国のコメ農家によって行われている輸出は不可能なはずである。

また、日本の米は大規模化によって生産効率が一定程度改善できるとされる。

伊藤 先ほどの三つのタイプということですが、大きく分けて、米作専業農家的に米をつくっているグループ、農業を中心にやっているけれども、主たる収入が園芸作物とか果樹、野菜で、付加的に米も作っているというグループ。 それから、いわゆる兼業農家で高齢化して、その中で米も作っているグループ。 農家の数で見ると、三つ目が一番多いということですね。

生源寺 はい。これが圧倒的に多いですね。 今、販売がある農家に限っていいますと、水田農家のうち、1ha未満が7割強です。 1haというのは小学校の運動場が二つあるぐらいなので、都会の人から見ると随分広いと思われるかもしれませんが、戦後の農地改革でつくり出された自作農の規模が1haなのです。 戦後の農地改革は昭和20年代ですから、今から考えると、1人当たりの実質所得は、多分10分の1という時代ですね。 日本が途上国だったころのことですから、その規模で、現在ほかの産業並みの所得を得るというのは無理です。 その意味では、1haというのは本当に小さな規模なのです。

伊藤 専業農家の話を広げていきたいのですが、今回、議論をしていてよく出てきた話は、1haではだめだと。 しかし、10ha、20haの規模であっても、この状況だとなかなか利益を上げるのが厳しいという議論があるのですが、そのあたりはどうなのでしょうか。 大規模化によって、日本の米はやっていけるのでしょうか。

生源寺 米の生産の単位当たりのコストを見ていくと、確かに規模が拡大していくと下がっていきます。 現状の稲作は平均1haですから、非常に非効率であることは間違いない。 ただ、コストも10haぐらいのところで横ばいになるというのが現状です。

伊藤 自動車でいうシルバーストーン曲線ですね。

生源寺 そうです。 ほぼ横ばいになりますので、コストダウンの可能性としては、稲作で10haあたりまでということになります。 今、生産調整、減反が4割ぐらいですから、水田作という意味では、20ha弱ぐらいのところまで行けば、日本の状況のもとでの効率としては、ベストに近いということになる。 現に、10ha、20haの専業農家は、割合としては小さいですが、存在しますから、それは可能です。 ただし、例えば家族が4人、2世代であれば、要するに作業ユニットが2セットの経営ということになるわけですから、必ずしも10ha、20haにこだわる必要はないのですけれども。

問題は、それで食べていけるかどうかです。おそらく、今のお米であれば、20ha弱の規模があれば何とかなると思います。ただ、これから価格が下がっていくということになるとすれば、政策的にどう手を打つかということはもちろんですが、同時に、経営の厚みを増し、そこの部分で所得を得るということを考えていく必要があるだろうと思います。

伊藤 そこは、まだ十分可能性があるということですね。

生源寺 はい。それと、もう一つ。なぜ10haぐらいのところでコストダウンが終わりになってしまうのかという点も重要です。 これは例えば田植えに適した期間が限られているということがあります。 東南アジアのように年がら年中田植えができるならば、大きなスケールメリットが出る可能性もありますが、残念ながら、日本では例えば30日、北海道あたりですと20日間で田植えを済ませなければならない。 無理して植えれば減収でかえってコストアップになってしまう。 そこで田植えではないやり方、つまり、もみをそのまま蒔くとすると、これはまた別の作業体系を組み合わせるということになる。 直播き方式です。 ただ、直播きはまだ技術的に全国に定着しているということではないですね。 ひとつの問題は雑草です。 水を湛えて行う田植えには、雑草を殺してしまう非常に合理的な面がある。 しかし、雑草の問題などをうまくクリアして直播きが定着すれば、もう少しコストダウンの領域を広げることは可能だろうと思います。 コストダウンに結びつく技術進歩の可能性はまだあるはずです。

伊藤 米作の作付け面積の標準が例えば10ha、20haという形になってくると、それに合った品種改良などの技術革新が進んだり、いわゆる飼料米や輸出向けの、あまりコストをかけなくても収穫が高い米のマーケットを開拓するなど、様々な可能性が出てくるのではないでしょうか。 生源寺 品種の改良は、実は各都道府県で行っているのが現状です。 確かに、多収性の品種改良を目指すことが、やはり減反が始まった60年代の後半あたりからしぼんでいった面はある。 それともう一つ、食味を重視する品種改良にシフトしたこともあります。 技術進歩の方向自体が消費者のニーズ寄を向いているという点では意味のあることだと思います。 しかし輸出も視野に今後のことを考えると、価格の水準にも関わって、収量といいますか、生産性がどうかということが問われることになるかもしれませんね。

それ以上の効率化は技術革新等が必要とされているが、いずれにせよ、効率化が可能であれば、それで足りない分は補助金で補えるはずである。 米はそれほど悲観的な状況とは言い難い。

乳製品

乳製品に関してはかなり厳しい。

伊藤 畜産は、オーストラリアやアメリカも、かなり競争力がありますよね。 酪農についてはどうしたらよろしいでしょうか。

生源寺 同じ牛を飼って営まれる畜産でありながら、牛肉と牛乳・乳製品ではかなり違うと言っていいと思います。 それは、乳製品に関しては、製品の差別化がほとんど無理だろうと思うからです。 日本は、乳製品消費国としては後発組ですね。 アメリカ、オーストラリア、ニュージーランドの乳製品と比較して、バターにしても脱脂粉乳にしてもチーズにしても、お米と違って、日本に優位性があるとは考えられません。

伊藤 向こうのほうが先進的ですよね。

生源寺 ええ。 ニュージーランドの草をベースにした酪農から生み出されたバターは、率直に言っておいしいと思いますよね。 多分カロチンの量が多いのでしょう。 製品として、贔屓目に見てもイーブン、下手をすると向こうのほうがいい。 コストの格差も随分ありますので、そういう意味でなかなか難しい面があると思うのです。

もう一つ、酪農製品のうち飲用乳については自然の障壁があると言っていいと思います。 水を運ぶような話ですから。 バターとか脱脂粉乳ということになりますと、日本の乳業メーカーがどのように対処すべきかが問題になると思います。 今でも乳製品は入ってきていますが、低関税の枠以外のところはかなり高関税になっています。

伊藤 今、30%とか40%ぐらいという数字がよく出てきます。

生源寺 高い関税がなくなるわけですね。 そうしますと、外国の乳製品がこれまで以上に入ってくる。 価格をコントロールできない。 日本のお菓子メーカーが、国内の乳製品と向こうのものを比較して、どちらを使うか。 そういう状況になったときには、乳製品をつくる乳業メーカーは結構きつい状況になる。 実はお米は単純なのです。 そういう加工のプロセスをあまり考えなくていいのですから。

飲用乳については、輸送コストの関係から、輸入品を懸念する必要はない。 しかし、水分を減らした乳製品については、かなり厳しい状況にある。

総合案内

情報発信

- 偏向報道等

- プロバイダ責任制限法

法律

政策

- 維新八策

- 国策スパコン

- 妄想的陰謀論者の赤松健を擁立するリスク

政府財政

軍事

経済

外交

- 国際条約・協定の常識

- 衛生植物検疫措置/貿易の技術的障害

中立的TPP論

- 環太平洋戦略的経済連携協定