政府財政が危機的状況にある根拠

日本政府の財政危機

政府の財政破綻がどの段階で起きるか?

信用は、水モノであり、計算で確実な結果を求めることができない。 だから、財政がどれだけ不健全でも、高い信用が得られることもある。 逆に、財政がどれだけ健全でも信用を失うこともある。 誰かが流布したデマがキッカケとなって信用不安が起こる可能性も否定はできない。 よって、政府破綻がどの段階で起きるかを予測することは困難である。 予測可能なことは、政府の財政破綻の可能性が一定程度あるかどうかと、政府の財政破綻した場合にどうなるか、だけである。

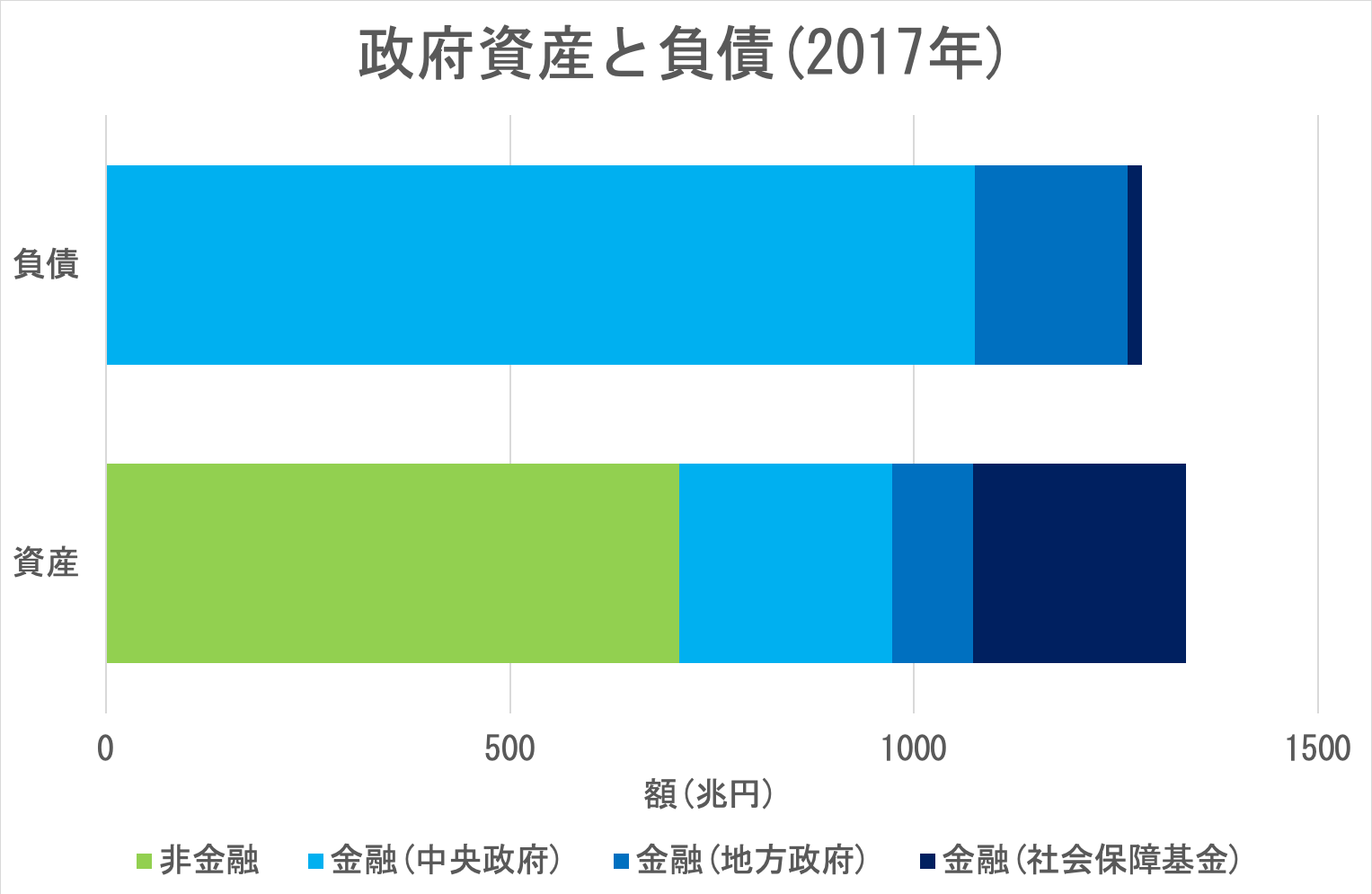

2017年度国民経済計算で見る政府資産と負債

2017年度国民経済計算 一般政府の部門別資産・負債残高 - 内閣府

政府全体で見ると、負債の半分弱の金融資産がある。 しかし、中央政府だけで見ると、金融資産は負債の4分の1以下である。 地方政府が負債の半分強の金融資産を保有していることと比べると非常にバランスが悪い。 自衛隊の基地や装備、気象測候所、観測機器、裁判所、労働基準監督署、職業安定所、在外公館、国会議事堂、政府官邸、霞ヶ関合同庁舎、各地方事務所その他の非金融資産を全て帳簿額通りで売却したとしても、社会保障基金の大部分を切り崩さないと、国の借金を精算する資金が大幅に不足する。 中央政府と地方政府の資産を全て処分すれば、政府活動を維持することは不可能なので、事実上の無政府状態になる。 国民経済計算における政府諸機関の分類 - 内閣府によれば、社会保障基金は年金、労働保険、健康保険等の基金である。 この大部分を切り崩せば、年金生活者の収入は途絶え、労災保険は支払われず、医療費は個人負担となる。 以上まとめると、現状で日本政府の負債を完済すると日本国民は次のような大損害を受ける。

- 政府活動停止

- 国会等活動停止

- 裁判所活動停止

- 自衛隊活動停止

- 外交機関活動停止

- 気象庁活動停止

- 労働関係活動停止

- その他の政府機関停止

- 社会保障解体

- 年金生活者の収入は途絶える

- 労災保険は支払わない

- 医療費は個人負担

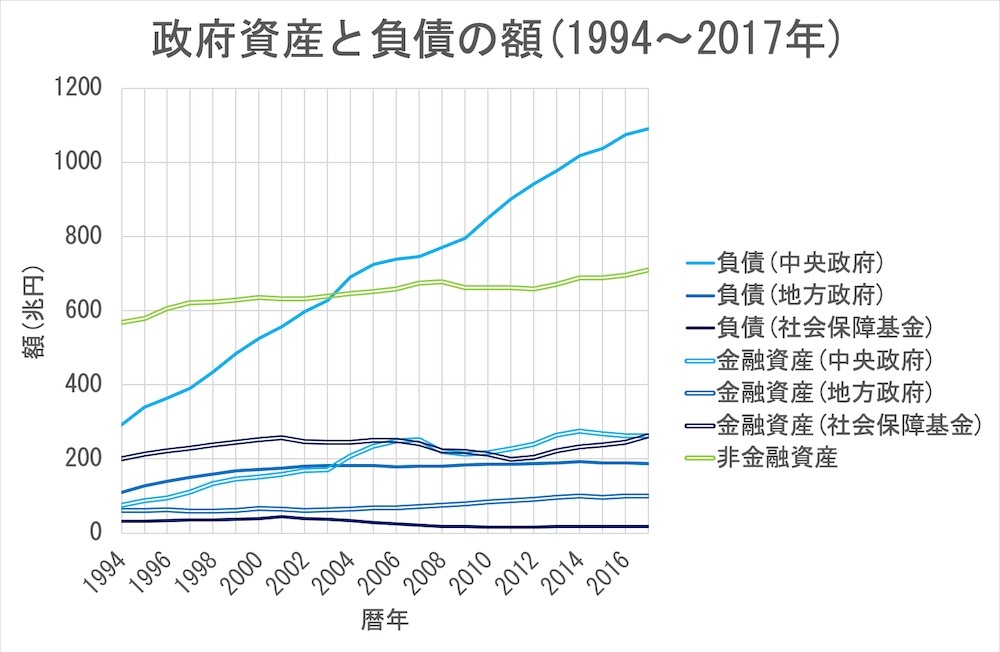

資産と負債の推移は次のようになっている。

2017年度国民経済計算 一般政府の部門別資産・負債残高 - 内閣府

これを見れば、中央政府の負債が突出して、かつ、極端に増加していることが分かる。 比にすると次のようになっている。

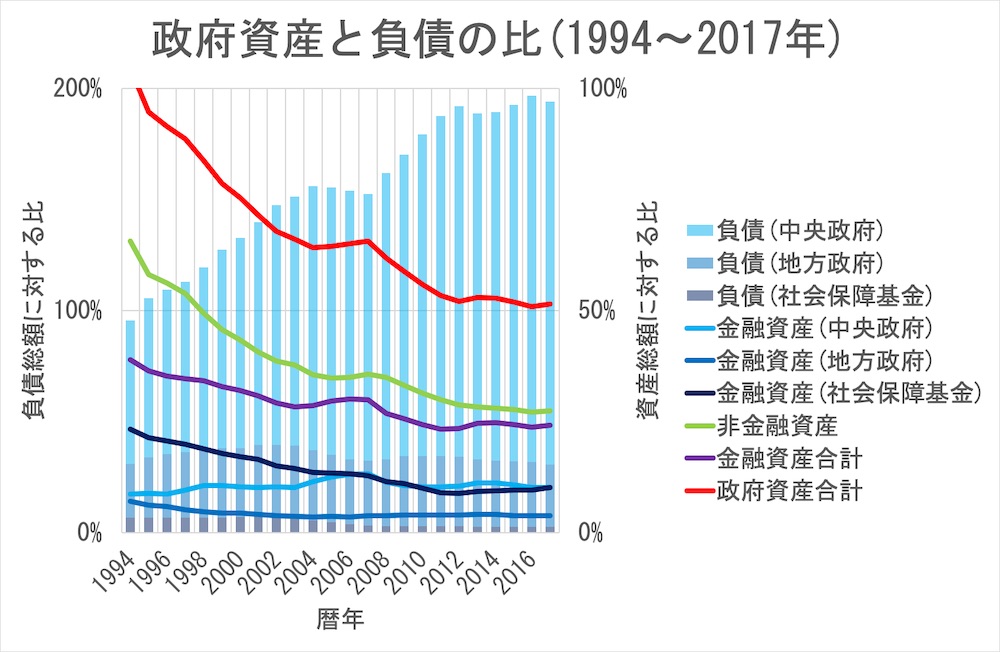

2017年度国民経済計算 一般政府の部門別資産・負債残高 - 内閣府

政府全体の資産は、1994年には負債総額の2倍以上あったが、2017年時点では負債総額を僅か約3%上回っているに過ぎない。 1994年と2017年を比べると、非金融資産が約76.5%減少減少している。 中央政府の金融資産は僅か約2.9%の増加しているが、社会保障基金の金融資産は約26.3%減少し、政府全体の金融資産は約29.7%減少している。 資産総額に対する比では、地方政府と社会保障基金の負債が殆ど変化していないの対して、中央政府の負債は約49.4%増加している。

政府の財政破綻の可能性

国債は、償還期間が定められているので、取付騒動が起きることはない。 しかし、償還期間が定められているということは、償還期間が経過した時点で返済しなければならないということでもある。 国債が信用を失えば、新規発行で新たな資金を調達することができないから、政府の資産を取り崩して返済資金に充てなければならない。 国債の償還予定額 - 財務省によれば、2018年の償還予定額合計は約128兆円であり、これは2019年度の日本政府の一般会計予算額約99.4兆円よりも大きい。 償還月額の最小は約4.3兆円で、最大は約23.5兆円である。 2017年度国民経済計算 一般政府の部門別資産・負債残高 - 内閣府によれば、2017年の中央政府の持分・投資信託受益証券が約68兆円あるので、これを半年分くらいの償還額に充てることは可能だろう。 しかし、それ以上になると、政府機能を維持しながらの償還が難しくなる。 財政負担が大きくなれば、更なる信用低下を招き易くなる。 また、信用不安は円相場にも悪影響を及ぼす。 これらが悪循環に陥れば、信用不安が長期化する恐れがある。 そして、信用不安が長期化すれば、いずれ、政府の資金は底を尽きる。 もちろん、政府の資金は底を尽きる信用不安が解消する可能性もある。 しかし、信用不安がどの程度継続するかは判断が難しい。

以上を踏まえれば、日本政府が今すぐ財政破綻する可能性はそれほど高くはないが、一定程度あるとは言えよう。 それは、いつ破綻してもおかしくないことを示しているのだから、その意味では危機的状況である。 危機的状況を脱するには、以下の合計額が返済額+政府活動に必要な当座の資金を上回るように、財政を改善する必要がある。

- 金融資産

- 現金

- 有価証券の市場評価額(額面の金額ではダメ)

- 非金融資産のうち政府活動に不要なものの市場評価額(帳簿上の金額ではダメ)

もちろん、日本人が国債の大部分を引き受けているなら、故意に日本政府を破綻に追い込もうとする人はいないだろう。 しかし、信用不安が起きれば、我が身可愛さから国債回避の動きが活発化することは十分にあり得る。 現状が結果的に破綻していないことを甘く見て、借金を更に増やすことは明らか自転車操業である。

トンデモ論

日本政府の財政破綻を否定する主張は、いずれも、「負債のツケを国民に回せば政府は破綻しない」という話でしかない。 政府の破綻を問題視するのは、それは国民の大きな損害に繋がるからである。 国民が誰も損をしないなら、対岸の火事であり、誰も問題にはしないだろう。 だから、国民が損をせず、かつ、日本政府の財政破綻も回避できるというシナリオでなければ何の意味もない。 「負債のツケを国民に回せば政府は破綻しない」では、政府の負債を国民の負債に付け替えただけの言葉遊びに過ぎない。

そもそも、何ら付加価値を産み出さないゼロサムのマネーゲームでは、負債を誰かに肩代わりさせることなく日本政府の財政破綻を回避することは不可能である。 国債の大部分を自国民が買っている状況では、負債の肩代わり先の大部分も自国民になる。 仮に、何らかの方法で、自国民に負債を肩代わりさせずに、外国人に負債を肩代わりさせたとしよう。 しかし、巨額の負債を外国人に肩代わりさせたなら、自国通貨の国際的な評価は紙くず同然となって、ハイパー自国通貨安が発生し、自国経済は破綻してしまう。 以上まとめると、負債を肩代わりさせる先が自国民であろうと外国人であろうと、どちらにせよ、自国民に多大な損害が発生する。

もちろん、「政府が財政破綻しそうになったら、国民の財産で補填すれば良い。国民が無一文になっても、政府機能が残るなら、裸一貫でやり直せば良い」という主張ならば、それも一つの考え方である。 そして、現状ではそれが十分に可能であり、その意味では政府の財政にはまだまだ余裕がある。 しかし、国民へのツケを隠して、あたかも、何も問題ないかのように偽装するのは詭弁でしかない。

落語「時蕎麦」では、お金を数えている最中に不要な時間の話を組み込んで店主の注意をそらして支払いを誤魔化す。 以下に紹介する主張は、いずれも、不要な話を組み込んでトリックの仕掛けから目をそらす手口は時蕎麦と似ている。 しかし、詳細を丁寧に紐解けば、容易にトリックを見つけ出せるだろう。

返済後のことを考慮しない計算

全般的な武田邦彦氏のトンデモっぷりは疑似科学者列伝:武田邦彦で紹介する。

まず、「日本政府」の財政状況ですが、「持っているお金(資産)」が、直接的なお金などで500兆円、土地などの固定資産が580兆円で、およそ1080兆円の資産があります。 森友学園報道のときに、繰り返しテレビで出てきた「国有地」などは政府が持っている資産のひとつです(「政府所有地」と言わずに伝統的に「国有地」と言っています)。

これに対して、政府の借金は主として「国債」で1040兆円です。 資産が1080兆円、借金が1040兆円ですから、わずかですが40兆円ほどのお金が余っていることになります。

政府の国債を持っているのはほとんどが銀行で、そのお金は国民の預金ですから、「国債を買ったのは国民」と言ってもよいでしょう。

現在の日本政府の財政状態は、家庭で言えば、「銀行に預けている預金や株が500万円、土地の資産が580万円、合計すると家の資産は1080万円。 借金は1040万円なので、いざというときには土地でも売ればなんとかなる」という状態です。

武田邦彦氏の主張は、次の2点を考慮していない。

- 政府活動に必要な資産・資金を手放せば、政府活動が停止して無政府状態になる

- 「土地などの固定資産」は帳簿上の金額と市場の評価額が必ずしも一致しない

まず、「土地などの固定資産が580兆円」を売り払って「直接的なお金などで500兆円」と併せて「借金が1040兆円」を返済するなら、帳簿上の金額通りで売れたとしても、「土地などの固定資産」のうち約7%弱を残して全て売却する必要がある。 「土地などの固定資産」の中には使っていないものもあるが、未使用の「土地などの固定資産」は政府資産の無駄遣いなので、早期に売却や転用するよう会計検査院の厳しい指導を受ける。 よって、いつまでも未使用のまま放置されているものは全体ではわずかである。 だから、「土地などの固定資産」のうち約7%弱では、政府活動を大幅に縮小せざるを得ない。 政府活動を継続するには、当座の資金も必要である。 「わずかですが40兆円ほど」を「土地などの固定資産」として残せば、当座の資金は0円となる。 「わずかですが40兆円ほど」を当座の資金に回せば、全ての「土地などの固定資産」を売却しなければならない。 いずれにせよ、政府機能が麻痺し、事実上の無政府状態となる。 家庭の例えでは、「土地でも売れば」借金は返せるが、家屋等の資産が何もない状態で、残り40万円で暮らさなければならない状態である。 そんな今日明日のこともままならない状態で「なんとかなる」と言えるのか。

また、「土地などの固定資産」として政府の帳簿に掲載されている金額は、土地代、材料費、工事費等の全ての経費を合算した金額であり、その金額で売却できるわけではない。 とくに、売れ残っている土地などは、政府の売りたい金額で買い手がつかない物件である。 売りたくても売れない土地があるから、足元を見られて、森友学園事件のようなことが起きる。 買い手がいくらでもいるなら、安く買い叩こうとする輩の相手をする必要はない。 このような物件は、明らかに、金額が過剰に計上されている。 以上を踏まえれば、「土地などの固定資産」の市場評価額が「580兆円」よりも小額となることは言うまでもない。 よって、「土地などの固定資産」を全て売り払っても借金を全額返せるかどうか怪しい。

国全体の赤字を個人が肩代わりする前提では、国民に莫大な損害が生じる

《図表1》の混合方式による計算結果を見ると、政府は520兆円の赤字、銀行は100兆円の黒字、企業は350兆円の赤字で計770兆円の赤字なのですが、個人(国民)では1130兆円ほどのお金が余っているので、合計では日本国は、差し引き360兆円の「純資産」を持っていることになります。 ここで言う「純資産」とは会計用語で、自分が100&権利を持っている土地とか銀行預金のようなもの(「自分のお金」の総額)です。

つまり、政府や企業は少し赤字だが、個人があり余るほどのお金を持っているので、日本国全体では「大きな黒字」であるということです。

武田邦彦氏の主張する「日本国全体では『大きな黒字』」は国全体の赤字を個人が肩代わりすることが前提となっている。 武田邦彦氏の示したデータでは、国全体の赤字を個人が肩代わりしないなら、国民の個人資産は1130兆円ある。 しかし、国全体の赤字を国民個人が肩代わりすると、差し引きした国民の個人資産の残りは360兆円となる。 つまり、武田邦彦氏の主張の前提では、国民全体で770兆円もの損害が生じる。

理論的に日本の財政が破綻することはあり得ません。 政府が日銀から借金して国債を全部償還してしまえば良いからです。 しかし、それはハイパーインフレをもたらしかねませんから、本稿では考えないことにしましょう。

日本の家計金融資産は1800兆円ありますから、これに60%の資産課税をすれば、1000兆円の借金が返せます。 しかし、これも暴動が起きそうですから、本稿では考えないことにしましょう。

では、1%の資産課税を60年間課すというのは、いかがでしょうか。 あるいは、相続税率を100%にすれば、数十年の間に家計金融資産はすべて政府に入るはずです。 それなら一つの選択肢でしょう。

ただ、本稿では、そうしたことも考えないことにしましょう。 政治家には資産家が多いので、資産課税には積極的でなさそうですから。

塚崎公義氏は、「本稿では考えないことにしましょう」と誤魔化している。 しかし、これらはいずれも政府の負債を国民に肩代わりする前提であるから、財政破綻回避策に全くなっていないのである。

国全体の赤字を個人が肩代わりしない前提では、国全体の負債を返済できない

細かいことは別にして、「政府が借金を抱えているのに、国民は財産が多い」というのをひと言で言えば、「政府の債権(国債)を、国民が買って持っている」ということです。 国民が買った国債(借金証文)のお金は、「政府が借りている」ものですから、「財産としては国民のもので、政府は、いつか国民に返さなければならないお金」であることは当然です。

もし「借りたお金を返さない」ということになると、それは、「詐欺、踏み倒し」行為になります。 そんなのはアウトローがやることなので、決してまともな人間のすることではありません。

「政府の借金」を「国の借金」と言い換え、政府が借りたお金をあたかも「国民が借りたお金」のように言い換え、「子供たちに一人あたり800万円のツケ」という表現をしたのです。 まさに、詐欺師、ペテン氏の仕業で、これが政治家や官僚、マスコミのトリックだったのです。

「政府が借りている」もの=「財産としては国民のもの」を理由にした、国債は国の資産だという訳の分からない主張は武田邦彦氏の専売特許ではない。 しかし、武田邦彦氏の説明で、ようやく、何が言いたいか分かった。 ようするに、無い袖を振ることが前提事項となっているのである。

もちろん、「踏み倒し」を避けるべきなのは、精神論としては正しい。 しかし、無い袖はどうやっても振れない。 返済資金が不足すれば、「踏み倒し」をせざるを得ない。 事実、通常の破産手続きは不足分を「踏み倒し」することを前提としている。 武田邦彦氏らは、返済資金を完全に無視し、「決してまともな人間のすることではありません」という精神論を盾にして、100%返済が確定しているかのように主張する。 しかし、返済資金が不足すれば、当然、100%の返済が見込めないのだから、武田邦彦氏らの主張が成立しないことは言うまでもない。

しかも、武田邦彦氏は、先程の主張と、今回の主張では前提条件が真逆である。

- 国全体の赤字を個人が肩代わりすることを前提として、「日本国全体では『大きな黒字』」

- 国全体の赤字を個人が肩代わりしないことを前提として、「政府が借りたお金」と「国民が借りたお金」は違う

これでは、ダブルスタンダードも甚だしい。

外国人にとっての話と日本人にとっての話のすり替え

実は、次のようなことは、元々は、財務省が日本国債の海外での格付引下に反論する根拠として提示したものである。

- 日本国債を買っているのは殆ど日本人

- 政府と国民全体では大幅黒字

要するに、いざとなったら、国民の財産で政府の赤字を補填すれば済み、外国人が損害を被ることはないのだから、海外での格付引下は不当である…という趣旨であり、日本政府の財政危機を否定する話ではない。 言い換えると、日本国民にとっては赤字補填で大損しかねない危機であっても、外国人にとっては対岸の火事だと言っているのである。 しかし、経済学者の菊池英博らが、「財務省が財政危機を否定した」という話にすり替えてしまった。 しかし、先ほど紹介した実際のデータからは日本政府の財政危機を否定する結論を導くことは到底不可能である。

「自転車操業が永久に繰り返せる仮定では財政破綻しない」という循環論証

投資家たちが日本国債を買っている間は日本政府は破産しません。 そのことを知っている投資家たちは、「他の投資家も買うだろうから日本政府は大丈夫だろう。それならば自分も日本国債を買おう」と考えるわけです。 したがって、余程のことがない限り、財政は破綻しないでしょう。

日本の財政が破綻しない数多くの理由(著:塚崎公義)P.1 - WEDGE Infinity

日本人投資家が現金を手にしたとき、「もしかしたら日本政府が破産すれば、現金は日本銀行券だから紙くずになるし、日本国債も紙くずになる」と考えたとする。 彼(もしくは彼女、以下同)の選択肢は、外貨を買うことだけだ。 メガバンクに預金したり、日本株を買ったりする選択肢は合理的とは言えまい。

だとすると、彼は「国債を買うと日本政府が破産するかもしれないが、外貨を買うと円高外貨安で為替差損を被るかもしれない」と悩むに違いない。

そして、彼はこう考える。 「明日以降のことは明日考えるとして、とりあえず明日までの間、どうしよう」 「今日まで順調に国債は消化されてきた。他の投資家たちは日本政府の破産より円高外貨安を恐れているから、明日までに日本政府が突然破産する可能性は低そうだ。 外貨を持っているより安全そうだから、明日までは日本国債で運用しよう」と。

日本の「財政」も「年金」も破綻しないので心配はいらない(塚崎公義)P.2 - DIAMOND online

明日も明後日もそのように考えて同じことをするので、数千年の間、日本国債は投資家に順調に購入され、日本政府は破綻せずに最後の日を迎えることができると筆者は考えている。

「投資家たちが日本国債を買っている間」は他の投資家達も「自分も日本国債を買おう」と考えるのは当たり前である。 一度、信用不安が発生すれば、「投資家たちが日本国債を買」わなくなるのであり、その状況でどうなるかを想定せずにして、財政破綻の有無を検討することはできない。 「数千年の間」に信用不安が一度も発生しない根拠は何もないので、「数千年の間」継続して「明日も明後日もそのように考えて同じことをする」根拠もない。 この塚崎公義氏の主張は「自転車操業が永久に繰り返せる仮定では財政破綻しない」という循環論証に過ぎず、「余程のことがない限り、財政は破綻しない」根拠にはならない。

そこで、投資家の中にも「借金が返済できそうな気がしないので、日本政府は、将来いつかは破産するのだろう」と考えている人は多いはずです。 それでも投資家たちは喜んで日本国債を買っているのです。

それは、「他の選択肢よりはマシだから」「長期的には不安だけれど短期的には安心だから」ということだからなのです。

一度、信用不安が発生すれば、「他の選択肢よりはマシ」「短期的には安心」という評価が覆るのであり、その状況でどうなるかを想定せずにして、財政破綻の有無を検討することはできない。 この塚崎公義氏の主張も「自転車操業が永久に繰り返せる仮定では財政破綻しない」という循環論証に過ぎず、「余程のことがない限り、財政は破綻しない」根拠にはならない。

「とりあえず、今日から明日までの運用を考えよう。明日以降のことは明日考えよう」と投資家が考えたとします。 「明日までに日本政府が破綻する可能性は非常に小さい」一方で「明日までに円高ドル安で損するリスクは小さくない」ということならば、「とりあえず明日までは国債で運用しよう」ということになりそうです。

明日以降も全く同じことが繰り返されれば、日本人投資家はずっと日本国債を持ち続けることになるでしょう。 「長期的には不安だけれど、短期的には安心だ」ということで短期の投資が繰り返され、結果として長期間にわたって投資が続く、というわけですね。

財政破綻を予想する人でも日本国債を買っている理由(著:塚崎公義)P.2 - WEDGE Infinity

バブルの頃、銀行は不動産を担保にした融資を積極的に行っていました。 その理由の一つは、「昨年度は、不動産担保の融資が全く焦げ付かなかった。不動産担保融資は安全だ」という理屈にあったのかもしれません。

部下から「昨年のデータを見て下さい」と言われると、上司としては反論しにくいですね。 客観的なデータほど説得力のある物はありませんから。

しかし、過去のデータはあくまでも過去のデータですから、これを見て物事を判断するのは、バックミラーを見ながら運転するようなものなのです。 気をつけましょう。

実際、バブルの時には「土地の値段は一昨年も昨年も上がったから、今年も上がるだろう。 そうなれば、不動産担保融資も無事に回収できるだろう」という「勝手読み」が「地価暴落による融資の大量焦げ付き」という悲劇を生んだわけですから。

バブルが崩壊してから、「バブル期は土地神話を信じたのが失敗だった」と言われました。 戦後の地価が一貫して上昇を続けたことから「地価は下がらない」と信じる人が多かった、ということのようです。

「今まで大丈夫だったから」が危険な理由(著:塚崎公義)P.1 - WEDGE Infinity

日本でも、今後インフレ懸念が高まった場合には、財政赤字による政府の借金がインフレ懸念という火種に油を注ぐ役割をするかもしれないし、政府が破産するといううわさが国債を暴落させるかもしれない。 「今まで悪いことが起こらなかったから今後も大丈夫だ」とはいえないのだ。

塚崎公義氏の次の2つの主張は明らかにダブルスタンダードである。

- 「日本人投資家はずっと日本国債を持ち続ける」という「過去のデータ」が「明日以降も全く同じことが繰り返され」「結果として長期間にわたって投資が続く」

- 「一昨年も昨年も上がったから、今年も上がるだろう」「勝手読み」が「悲劇を生んだ」ので「過去のデータはあくまでも過去のデータ」、「『今まで悪いことが起こらなかったから今後も大丈夫だ』とはいえない」

もしも「財政赤字が10%増えたらインフレ率が1%高まる」というような関係があれば、MMTも採用可能かもしれない。 「インフレにさえならなければ財政赤字は問題ない。インフレが始まったら直ちに緊縮財政を始めればいい」といえるからだ。

本件の論点とは直接関係がないが、この塚崎公義氏の主張には重大な誤りがあるので指摘しておく。 借金を増やさずとも支出をまかなえるなら、MMTを採用する必要性は全くない。 MMTを採用して政府の借金を増やすのは、そうしなければ支出が賄えないからである。 つまり、インフレになるかどうかに関係なく、既に財政赤字が問題となっているのである。 だから、「インフレにさえならなければ財政赤字は問題ない」という前提が成立していない。 前提が成立していないのだから、「インフレが始まったら直ちに緊縮財政を始めればいい」という結論も成立しない。 現実には、借金を増やさなければ政府支出が賄えない状況で「インフレが始まったら」、余計に政府資金が不足するから「緊縮財政を始め」ようがないのである。 それでも強引に「緊縮財政を始め」ようとすれば、官需の急減による大不況を招く恐れがある。

仮に日本でのMMTの「実験」が成功しているからといって、他国でも成功するとは限らないのだ。

これも本件の論点とは直接関係がないが、この塚崎公義氏の主張には重大な誤りがあるので指摘しておく。 「日本でのMMTの『実験』」では、GDP、税収、支出、資産のバランスが現在の日本と同程度なら未だ破綻はしないと言えるかもしれないが、これ以上借金を増やした場合にどうなるかまでは確認されていない。 だから、「日本でのMMTの『実験』が成功している」などとは到底言えない。

日本の一般政府(中央と地方政府の合計)の公的債務残高は約900兆円で経済規模(GDP)に対して180%になる。 これは日本に次いで財政状態が悪いといわれたイタリアの120%よりはるかに高い。 この数字はOECDのエコノミックアウトルックにある数字で、日本の財政がいかにひどいかを示す数字としてよく引用される。 だが同じOECDのエコノミックアウトルックの次のページに公債の利子負担額のGDP に対する比率の国際比較が載っているのはほとんど知られていない。 驚くべき数字が載っているのだ。 日本の公債利子負担はGDP比で0.7%(2006年)と主要先進国で最低だ。 しかもこの数字はこの数年下がっているのである。

なぜこんなことになるのかといえば、日本の金利が圧倒的に低いからだ。 金利が低いということは、日本の国債は世界一信用度が高いということにほかならない。 事実日本では国債の消化が困難という話は聞いたことがない。 銀行は融資先がなく、国債を大量に所有している。 一般国民も定期預金の金利がゼロという状態で国債を喜んで買っている。 もし本当に日本の財政が危機的でデフォールトの懸念があるなら、こんなことにはならないはずだ。

確かに、「金利が圧倒的に低い」にも関わらず、多くの投資家が「国債を喜んで買っている」なら、現状の「日本の国債は世界一信用度が高い」ことを示している。 しかし、それは返済能力が高いと評価されているから、すなわち、ローリターンでもローリスクだからである。 「金利が圧倒的に低」くても、それ以上にリスクが低いと評価されているから、現状の「日本の国債は世界一信用度が高い」のである。 だから、リスクの評価が変われば、「金利が圧倒的に低い」ことが仇になって、日本の国債の信用が一気に低下する恐れがある。 「日本の一般政府(中央と地方政府の合計)の公的債務残高は約900兆円で経済規模(GDP)に対して180%」は、そのリスクの評価に関わる数値であり、これがさらに悪化すれば、「日本の国債は世界一信用度が高い」ことがいつまでも続く保証はない。 ようするに、これは、借金を現状から1円も増やさなければ大丈夫であることを示唆しているとは言えなくもないが、これ以上借金を増やしても大丈夫であることを示しているわけではない。

それでは元本はどうするのか。 私は元本の心配もない、と考えている。 満期が来れば必ず借り換えが起こるからだ。 返済を受けた人はまた次の国債を買うであろう。 目下ほかによりよい運用先はない。

現状で「返済を受けた人はまた次の国債を買」っている事実および「ほかによりよい運用先はない」事実は、将来も「返済を受けた人はまた次の国債を買う」ことや「ほかによりよい運用先はない」ことを保証しない。 というか、借金を返すために借金を繰り返す行為は明白な自転車操業である。 自転車操業が永久に継続できると考えるのは現実を無視した妄想に過ぎない。

国債暴落時の妄想シナリオ

数千年の間には、「日本政府が破産する」と投資家たちが信じて国債を投げ売りし、国債が暴落して日本政府の資金調達が困難になる場面があるかもしれません。 しかし、それでも大丈夫なのです。

日本政府が破産すると信じる投資家は、国債を売るだけではなく、円をドルに替えるはずです。 政府の子会社が発行した日本銀行券が紙屑になることを恐るからです。 それにより、超ドル高になるでしょう。

そうなると政府は、外貨準備として保有している巨額のドルを高値で売却し、受け取った資金で暴落した国債を買い戻すことができます。

兆ドルの外貨準備を1ドル300円で売却し、300兆円の資金を得て、それを用いて額面の3割に暴落した日本国債を買い戻すと、発行済み国債1000兆円がすべて買い戻せることになるのです。

日本の財政が破綻しない数多くの理由(著:塚崎公義)P.3 - WEDGE Infinity

あるとき、日本国債が投機的格付けに引き下げられた。 投資家の中には投機的格付けの債券を保有できない所も多いから、巨額の売りが出た。 それを見た一般投資家も、「日本国債が暴落するから、急いで売ろう」「日本政府が破産しそうだから、国債が紙屑になる前に急いで売ろう」と殺到した。

不幸中の幸いだったのは、それだけで政府が破産することはなかった、ということだ。 損をしたのは国債を持っていた投資家であり、政府ではなかったからである。 政府は手元の現金を用いて満期になった国債を償還、新たな財政支出を行えば良かったのである。

もっとも、新しく国債を発行しても誰も買ってくれないので、手元資金が尽きた時に政府が破綻することは誰の目にも明らかなように見えた。 それを見て、一層国債の売りが膨らみ、買い注文が消えたため、売買が成立せず、気配値だけが切り下がって行った。

国債を持っている投資家はもちろん、持っていない投機家たちも、国債を「空売り」した。 国債の先物を売った投機家も多かった。

日本政府が破産するという噂を聞いた投資家が、今ひとつ売ったのは、日本政府の子会社が発行している「日本銀行券」であった。 実物資産に換えようという動きも出たが、素早く大量に売るにはドルに替えるのが一番だったので、ドルの買い注文が殺到した。

当然に猛烈なドル高円安となった。 円を買う人が少なかったので、取引量は僅かであり、ドルの気配値だけが切り上がっていくといった状況であった。

財政が破綻する瞬間の大逆転をシミュレーションしてみた(著:塚崎公義)P.1 - WEDGE Infinity

ドル円も国債も、取引が事実上成立していなかったので、政府が取引に応じることになった。 とはいえ、大量の注文に立ち向かうわけなので、元のレートでというわけには行かなかった。

ドルは、300円程度での取引となった。 国債は、額面の30%(額面100円の国債が30円程度)での取引となった。

とにかく、大量の取引が一気に成立したところで、激動の1日が幕を閉じた。 すべての市場参加者が疲弊し、ほとんどの投資家がため息をついていた。 元気だったのは空売りをしている投機家くらいのものであった。

しかし、市場参加者が本当にため息をつくことになるのは、その後のことだったのである。

夜になり、驚くべきことが起こった。 政府が突然、勝利宣言をしたのである。 「嵐は過ぎました。夜が明けたら、残骸の整理に着手します」と言うのである。 時間が経つにつれて、ことの真相が明らかになってきた。

政府が持っていた外貨準備は1.3兆ドル。 そのうち1兆ドルを1ドル300円で売却し、政府は今夕、300兆円の現金を得たのだ。

市場から吸い上げられた300兆円を供給するため、日銀は大量の国債を購入した。 額面1000兆円の国債を、額面の30%である300兆円で購入したのである。

なんと、いまや発行済国債をすべて日銀が保有しているのだ。 日本政府は事実上の無借金となったのだ。 格付けは、当然に引き上げられるであろう。

投資家たちは、狼狽して投げ売りしてしまったことを後悔した。 しかし、本当に青ざめたのは、空売りをしている投機家であった。 買い戻そうにも、すべての国債は日銀が持っているのである。

日銀が「額面の5倍で売ってあげる」と言い始めたら、それで買うしかない。 「まさか中央銀行がそんな殺生なことをするはずがない」という根拠のない期待だけを頼りに、彼らは夜明けを待つことになったのである。

財政が破綻する瞬間の大逆転をシミュレーションしてみた(著:塚崎公義)P.2 - WEDGE Infinity

市場の混乱が1日で終わったため、実体経済には特に問題は生じなかった。 日銀券を実物資産に換えよう、という動きによって物価が上昇したものの、翌日には日銀券が紙屑にならないことがわかったため、そうした動きは止まり、物価は安定を取り戻したのである。

投資家たちは、大きな損失を被った。 特に損失が大きかったのは、外国人投資家であった。 10ドル持って日本に来て、それで1000円分の国債を買ったのだが、それが300円でしか売れず、それを1ドルに替えて本国に逃げ帰ったわけだ。

国内の投資家も、多くは莫大な損失を被った。 保有していた国債が購入価格の約3割でしか売れなかったのだから。 しかし、投資は自己責任であるから、政府が投資家の心配をする必要はない。

どこから突っ込めば良いのか分からない(笑)。 大きな問題点は次の二つである。

- 増える部分だけを強調して減る部分を隠蔽

- 格付けを引き上げる要因が何もないのに「格付けは、当然に引き上げられる」という妄想

- 国民の大損害を言葉遊びで隠す偽装工作

塚崎公義氏の「シミュレーション」では、実際には増えない政府資産があたかも増えるかのような偽装が行われている。 また、マネーゲームで負債を投資家に押し付けるシナリオとなっているが、現実的な想定ではそれは明らかに不可能である。 百歩譲って投資家に押し付けることが成功したとしても、それは、国民に莫大な損害を与えることに他ならない。

増える部分だけを強調して減る部分を隠蔽

確かに、「超ドル高」「猛烈なドル高円安」になれば、「政府が持っていた外貨準備」の円での金額は増える。 実際には額面が増えるだけで実質的価値が増えるわけではないが、そこはひとまず置いておこう。 塚崎公義氏は、こうした増える部分だけを強調して、減る部分が何もないかのように嘯く。 しかし、実際には、政府資産の円建て部分が実質的に大きく減るのである。

「超ドル高」「猛烈なドル高円安」に伴う物価高騰により、政府契約等の支払いに必要な金額が高騰する。 結果、「政府が持っていた外貨準備」は、その支払いの不足分に回さなければならなくなり、「大量の国債を購入」に回す余裕などなくなる。 自国通貨が安くなれば、資源の大部分を輸入に頼っている国では、資源価格が高くなる。 資源価格が高くなれば、製品価格も高くしなければ、販売者側に損失が発生する。 実質的な損失を回避するには、資源価格の差額分を転嫁しただけでは足りない。 というのも、製品価格が高くなることは、物価が高くなることであり、それは、お金の価値を実質的に下げるからである。 全ての国民および企業の実質的な損失が0になるためには、全ての製品価格の上昇率が、資源価格の上昇率と一致する必要がある。 結果、最終的には、円安に反比例して国内物価が上がる。 ただし、「超ドル高」「猛烈なドル高円安」の場合は、国内物価はすぐには追従せず、時間をかけて上がっていく。 そして、n次製品の次数が少ないほど、国内物価上昇の遅れは少ない。

物価高騰以降に締結する契約は当然のこと、物価高騰以前に締結した契約についても公共工事標準請負契約約款第25条等により協議によって請負代金額の変更の余地がある。 だから、物価が高騰すれば政府契約の支払いも高騰する。 これを物価を基準とした実質値で見れば、支払い用の政府資金が激減するのと等しい。 結果、「政府が持っていた外貨準備」は、その支払いの不足分に回さなければならなくなり、「大量の国債を購入」に回す余裕などないのである。 ようするに、塚崎公義氏のシナリオは、「政府が持っていた外貨準備」を充てるべき先を闇に葬り去って、実際は相殺されて無くなるはずの資金があたかも消えていないかのように見せかけているのである。 見方を変えると、塚崎公義氏のシナリオは、政府契約の支払い用の資金を「大量の国債を購入」する資金に付け替えているに等しい。 いずれにせよ、実質的に激減する政府契約の支払い用の資金を闇に葬り去り、増える「大量の国債を購入」する資金のみを強調することにより、あたかも資金が増えたかのように偽装しているのである。

国家規模の難平(ナンピン)が成功するという妄想

百歩譲って、政府契約の支払い用の資金の実質的な激減を無視するとしよう。 だとしても、「額面の30%(額面100円の国債が30円程度)での取引」や「猛烈なドル高円安」で「投資家たちは、大きな損失を被った」事実がたった今発生したのであれば、日本国債や日本円の大きなリスクが顕在化したことになるので、「格付けは、当然に引き上げられる」わけなどなく、むしろ、格付けは大きく引き下げられる。 格付けは投資家にとっての損得の予測によって決まるのであり、「事実上の無借金」は予測のためのパラメータの一つに過ぎない。 確かに、他の予測パラメータが全て格付けの低下要因とならない場合に限れば、「事実上の無借金」となることで格付けが上がる余地がある。 しかし、直近に「額面の30%(額面100円の国債が30円程度)での取引」で「投資家たちは、大きな損失を被った」確かな実績がある以上、当然、「事実上の無借金」なんてことは「格付けは、当然に引き上げられる」理由になるはずがない。 百歩譲って、格付が引き上げられたとしても、直近に暴落して、かつ、金利も低いのなら、ハイリスク・ローリターンであるから、市場価格が上がる余地はなく、ただ、投資家からのその格付けの信用が下がるだけである。 日本政府が投資家に損失補填すれば、格付けや市場評価を元の水準に回復することは可能かも知れないが、それでは投資家に負債を押し付けることはできない。 政府が投資家に負債を押し付けるマネーゲームを仕掛けることは明らかに非道徳な行為であり、非道徳行為を行使した時点で政府の国際的信用は地に落ちる。 よって、投資家に負債を押し付けることと格付けや市場評価の回復を両立することは、どのような小細工を弄したとしても原理的に不可能である。

株式は、過去に大暴落で投資家に大損させた実績があっても、現在の業績が好調であれば、株価は上がる。 何故なら、業績が好調なら、配当が増えるし、株式が紙屑同然になる可能性も低いからである。 企業は、借金や新規株式発行等による資金調達ができなくても、自らの業績で利益が上がれば資金繰りに困ることはない。 ヒット商品に恵まれるなどすれば、利益が前年の何倍にもなることもある。 だから、株式の市場評価は、過去の株価の変動より、現在および将来の業績に大きく左右される。 しかし、政府の活動は、税金を消費することが主であり、自ら利益を産む活動を殆どしていない。 税収も急激には増えないので、収入の急増は見込めず、国債等による資金調達が困難になると、元々が黒字運営でない限り、財政悪化を避けられない。 だから、国債の場合、過去に大暴落で投資家に大損させた実績を、他の要因で相殺することが難しい。 仮に、一般論的には相殺可能だったとしても、本件事例では相殺できるプラス要因が何もないため、国債の市場評価が回復すると考える余地が全くない。 日本政府の保有する資産も、円建で保有する資産は「猛烈なドル高円安」で激減するため、 むしろ、投資家の保有する投資原資の激減により投資が減少し、それが景気を押し下げて税収が減る可能性が高いので、国債の暴落実績以外でもマイナス要因しかない。

もちろん、「格付けは、当然に引き上げられる」ならば、「超ドル高」「猛烈なドル高円安」は収束するだろう。 しかし、本件では「格付けは、当然に引き上げられる」条件を何も満たしておらず、むしろ、日本国債や日本円の大きなリスクが顕在化しているため、格付けが引き下げられて「超ドル高」「猛烈なドル高円安」が益々進行する可能性が高い。 よって、「市場の混乱が1日で終わった」「実体経済には特に問題は生じなかった」「翌日には日銀券が紙屑にならないことがわかった」「物価は安定を取り戻した」などは現実を無視した夢物語であり、当然、現実には日本国債や日本円の紙屑化がより深刻になるだけである。 「猛烈なドル高円安」で「国債は、額面の30%(額面100円の国債が30円程度)での取引」となるなら、安いうちに買っておこうとする買い注文が一定程度入る可能性はある。 しかし、将来、日本国債の信用回復や円高が起きる保証はどこにもない。 むしろ、状況を鑑みれば、更なる日本国債の信用低下や円安が起きるリスクがある。 であれば、買い注文のほとんどは空売りの買い戻しであり、将来の価値向上を期待した買い注文は限定的だろう。 日本国債や日本円の信用が低下すれば、当然、空売りを含む更なる安値での売り注文が入るので、「空売りをしている投機家」は自分が売った時よりも安い価格で買い戻せる。 更なる安値での売り注文が入る状況下で、日銀が「額面の5倍で売ってあげる」とバカなことを言ったところで、投資家達にとっては相手にする価値もない。 空売りを含めた売りが殺到し、買い戻し以外の買いがほとんどないのでは、供給過多になって、益々、日本国債や日本円の価値は下がっていく。 日本国債や日本円の信用低下が止まらない限り、円や日本国債を売らずに塩漬けしたり買い増すなどした投資家と日本政府の含み損は日に日に膨らみ、結果として「空売りをしている投機家」に金を貢いでいるにも等しい効果を生む。 そして、日本国債や日本円の信用低下を止める具体的な方策もない。

そもそも、現在進行形の「超ドル高」「猛烈なドル高円安」で「外貨準備として保有している巨額のドル」を円に替えることが愚策であることは言うまでもない。 投資の秘訣は、価格が上がる可能性が高いものを買い、価格が下がる可能性が高いものを売ることである。 円が下がりきって逆に上昇に転ずる気配が見えてきた時期ならばともかく、下がり続けている時期に円を買えば、さらに円が下がって大損することは疑いの余地がない。 株取引では、下がった株(長期的に下がる要因がある場合はさらに株価が下がる)を買い増すことで、損失を見えにくくしつつも、損失を余計に拡大する難平(ナンピン)という愚策がある。 現在進行形の「超ドル高」「猛烈なドル高円安」で「外貨準備として保有している巨額のドル」を円に替えて「発行済国債をすべて日銀が保有」することは、「事実上の無借金」という見掛け上の損失隠しにはなるが、既に説明した通り、その実、「格付けは、当然に引き上げられる」こともなく、投資家たちからの日本国債の信用を取り戻すこともない。 ただ、将来確実に下がる円を購入して巨額の損失を生んでいるだけである。 これは、正しく、国家規模の難平(ナンピン)と言って良い愚策であり、政府資産を急速に食い潰して、益々、日本政府の金銭的信用を低下させる。 塚崎公義氏の主張は、「格付けは、当然に引き上げられる」という結論を先に置き、全ての現象がその結論に都合良く進行するという妄想に基づいて組み立てられている。 しかし、現実の現象は、そのような希望的観測に基づいた結論に合わせて進行するわけではない。

また、資源価格が高くなっても、即座に、製品価格を上げにくい。 というのも、価格が上がれば物が売れにくくなるからである。 資源価格が高くなっても、購入する側の資金がすぐに増えるわけではない。 とくに、競争がある分野では、闇カルテルでも結んでなければ、お互いに牽制しあうため、製品価格には転嫁しにくい。 とはいえ、資源そのものを得る場合には、他で埋め合わせができない分、製品価格に転嫁せざるを得ない。 結果、n次製品の次数が増えるほど、製品価格への転嫁は遅れることになる。 そして、製品価格への転嫁が材料価格分に止まっているうちは、賃金が上がらない。 故に、資源価格の上昇より、製品価格の上昇が遅れ、賃金の上昇はさらに遅れ、税収の増はもっと遅れることになる。 自国通貨安が緩やかに進行すれば、これらの遅延はほとんど無視できるうえ、緩やかなインフレが進行して、景気上昇圧力となる。 しかし、自国通貨安が急激に進行すれば、製品価格の上昇に賃金の上昇が追いつかず、実質賃金が大幅に低下してしまい、政府財政も大幅に悪化する。 結果、ハイパー自国通貨安が発生すれば、それが、ハイパーインフレを引き起こし、自国経済や政府財政は破綻してしまう。

国民の大損害を言葉遊びで隠す偽装工作

更に言えば、塚崎公義氏は「投資は自己責任」だとして国民の損失を誤魔化そうとしている。 投資家とは、マネーゲームに興じる資産家だけを指すのではなく、金融商品や不動産等を保有する全ての人を指す言葉である。 銀行預金をしている人も、国債を持っている人も、株券を持っている人も、家を持っている人も、外国通貨を持っている人も、全て投資家なのである。 キャッシュカードやデビットカードが普及している現在において、銀行預金すら一円もないという超貧乏人は極一部であろうから、日本人のほとんどが投資家となる。 もちろん、銀行預金よりも安心だと思って、貯蓄を国債や国債系金融商品に回している一般庶民も投資家に含まれる。 金融機関も投資家として国債を引き受けているし、国債暴落で巨額損失を出して経営破綻すれば、一般預金者にも損害を与えかねない。 また、「猛烈なドル高円安」に伴う物価高騰は相対的に貯蓄額を減少させる。 だから、日本円や日本国債が紙屑同然になれば、一般庶民にも大損を与えるのである。

「国の借金は将来世代の負担ではない」論

財政赤字は我々が作った負担を子供達に引き継がせる「世代間不公平」だと言われます。 狭い視野ではそうですが、子供達が相続する遺産まで考慮すれば、世代間不公平など存在しないのです。

これは、「子供達が相続する遺産」と「子供達に引き継がせる」「我々が作った負担」である「財政赤字」の差額の国民1人当たりの金額が世代によらず一定であることが前提となる。 そして、その前提が成立するには、政府の支出額とそれによって受ける国民の利益額が等しくなければならない。 さらに、その二次的前提が成り立つためには、政府支出の経済効果が支出用途によらず支出額のみで決まらなければならない。 しかし、経済の本質を理解する人であれば、これら前提が成立しないことは言うまでもあるまい。

次に国の借金は将来世代の負担だという考えだが、これも疑問だ。 確かに期限が来れば増税をしなくてはならないかもしれない。 だがその税収は国債を保有している日本国民に還元されるのであり、なくなってしまうわけではない。 要するに金が右のポケットから出て、左のポケットに入るだけのことだ。 全体としてみれば負担が増えているわけではない。 これが、かつての中南米や東欧諸国のように外国人が保有しているとなると、まさしく将来世代への負担になる。 しかし、日本の国債の96%は日本人が保有しており、かかる状態からはほど遠い。 逆に米国財務省債券を始め膨大な外国の債券を保有している。 国債は保有している人にとっては資産であり、これを老後の確実な収入として年金の足しにしようと考えている人が多い。 このように国債の金利支払いや元本の返済は実は社会保障を補完するものだ。 これがなぜ負担なのか?

「期限が来れば増税」が、物品購入や工事・役務の発注に使われるなら、「日本国民に還元されるのであり、なくなってしまうわけではない」との主張もわからなくもない。 また、「期限が来れば増税」のうち、発行中の国債の金利支払いに使われる部分は、国債保有者の資産を増やすので、「日本国民に還元される」という理屈が成立する。 しかし、「期限が来れば増税」のうち過去の借金の元本清算に使われる部分は、1円足りとも「日本国民に還元される」ことはない。 何故なら、金利分を除けば、国債発行や償還によって国民の資産は1円も増えないからである。 「国債は保有している人にとっては資産」と考えても、元本は国債保有者が国債購入前から持っていたお金を国債に代えただけに過ぎない。 だから、元本が額面通りに満額償還されても国債保有者の資産は1円も増えない。 だから、「期限が来れば増税」すれば、「将来世代」にとっては、増税した分だけ「全体としてみれば負担が増えている」のである。

「期限が来れば増税をし」て借金を精算することは、単に資金の付け替えに過ぎない。 常識で考えれば、「金が右のポケットから出て、左のポケットに入るだけ」で負債が消えて「なくなってしまう」わけがない。 実際には、「右のポケットから出」た税金は、「日本国民に還元される」前に、「左のポケット」に以前から存在していた負債と相殺される。 だから、「日本国民に還元」しようにも、その原資は既に負債と相殺されてしまっている。 根津利三郎氏の主張は、資金の付け替え時に負債の存在から目をそらすようにトリックを仕掛けているだけである。

リスクと解消手段の混同

次に政府が必要な資金を税金で徴収するのと借金でまかなうのとでは後の経済にとって違いがあるのかどうか。 この問題は経済学の世界でも長いこと議論されてきた。 200年近く前にこの問題を考えた経済学者のD.リカードは「どちらでも同じ(equivalent)。」という結論に達した。 リカードの均等定理(Ricardian equivalence)と呼ばれるこの主張には反対する学者も少なくはない。 国債を発行するとき、あるいはそれを返還するために増税が行われるときの経済状態や、国債を誰が保有するかなどによって効果は異なるからだが、国債は将来世代の負担になる、という主張は一般論としては成立しない。

「リカードの均等定理(Ricardian equivalence))と呼ばれるこの主張」は、「反対する学者も少なくはない」どころか支持する人の方が少なく、当のD.リカードですら支持していないようである。 ここでは、「リカードの均等定理(Ricardian equivalence))と呼ばれるこの主張」の真偽については論じる必要がない。 「政府が必要な資金を税金で徴収するのと借金でまかなうのとでは後の経済にとって」「どちらでも同じ」と仮定しても、借金を増税で相殺する効果を否定するに過ぎず、政府が過度の借金をすることの危険性を否定できない。 この仮定から、増税も借金もどちらも等しく「将来世代の負担になる」という結論は導けても、「国債は将来世代の負担になる、という主張は一般論としては成立しない」という結論は導けない。

言葉を定義しないうちに結論が出ている(笑)

「日本の財政が破綻するか否か」を議論する際、まず破綻をどう定義するかが重要だ。 なぜなら、「日銀に紙幣を印刷させて、それを政府が借りて全ての支出を賄えば、財政は絶対に破綻しない」からだ。 確かにハイパーインフレになるかもしれないが、絶対に破綻はしない。

言うまでもなく、「破綻をどう定義するか」に複数の候補がないのであれば、「破綻をどう定義するか」に選択の余地はない。 そして、「破綻をどう定義するか」によって結論が変化しないなら、「破綻をどう定義するか」は「重要」とはならない。 つまり、「破綻をどう定義するかが重要」であるなら、当然、「破綻をどう定義するか」によって結論が変化する。 それなのに、何と、塚崎公義氏は、「破綻をどう定義するか」を全く示さないうちに「絶対に破綻はしない」と断言している。 つまり、塚崎公義氏は「破綻をどう定義するか」に関係なく「絶対に破綻はしない」と主張しているのである。 これは見事なダブルスタンダードである。

尚、「ハイパーインフレ」が起きれば、「日銀に紙幣を印刷させて」その時点の物価での必要資金を確保しても、さらに物価が上がれば資金不足に陥る。 日本円の信用が際限なく下がっていけば、指数関数的に「日銀に紙幣を印刷させ」なければならない。 そして、日本円の信用が0になれば、「日銀に紙幣を印刷させ」ても、どうにもならなくなる。 何故なら、市場取引で使い物にならない「日銀に紙幣」が何枚あっても、金銭的価値がゼロだからだ。 ゼロにはどんな大きな数をかけてもゼロにしかならない。 実際に「ハイパーインフレ」が起きた国では、国内取引ですら現地通貨では受け付けてもらえず、米ドルでなければ物が買えないという事態も発生している。 「日銀に紙幣を印刷させて」も政府支出に必要な資金が賄えなくなる状態を「破綻」ではないと定義すれば、確かに、何があろうと政府は「破綻」しない(笑)。 このように、言葉が持つ本欄の意味を捻じ曲げてまで「破綻をどう定義するか」を変えてしまえば、「絶対に破綻はしない」と主張することは可能だろう。 しかし、それは単なる言葉遊びに過ぎず、現実の経済論としては何の意味も持たない。

未来の夢物語

少子高齢化による労働力不足は、今後も一層深刻化して行くはずです。 10年後には「景気が良いと超労働力不足、悪くても少しは労働力不足」といった時代が来るでしょう。

そうなれば、「増税して景気が悪化しても失業が増えないから、気楽に増税できる」時代になるわけです。

今の増税は「増税で景気が悪化して失業が増えたら、失業対策の出費が嵩むから、財政はむしろ悪化しかねない」といった反対を受けているわけですが、それがなくなるわけですね。 もしかすると、労働力不足による賃金上昇がインフレをもたらすため、増税でわざと景気を悪化させてインフレを止める必要が出て来るかもしれません。 そうなれば、増税が財政再建とインフレ抑制の一石二鳥になるわけですね。

日本の財政が破綻しない数多くの理由(著:塚崎公義)P.2 - WEDGE Infinity

今後は、少子高齢化で増税が容易になるため、財政が健全化するだろう。そう考える根拠は、少子高齢化によって労働力不足になるからだ。

現在、政府が増税を躊躇している理由は2つだ。1つは選挙で負ける可能性、そしてもう1つは増税によって景気が後退すれば失業者が増え、景気対策が必要となることだ。

第1の点はさておき、第2の点に関しては、今後、少子高齢化によって労働力不足の時代になるということが重要だ。「景気がいいときは猛烈な労働力不足、景気が悪いときは労働力の需給が均衡」といった時代になれば、「気楽に」増税ができるようになるはずだ。

さらにいえば、景気が過熱してインフレが心配なときに、「金融引き締めではなく増税で景気を冷やしてインフレを抑制する」といった選択肢も検討されるようになるかもしれない。そうなれば、一石二鳥であろう。

賦課方式で年金を運用している状況で「少子高齢化による労働力不足」になれば、少ない労働力で高齢者を支えることになる。 「景気が」「悪くても少しは労働力不足」となるほどの「少子高齢化による労働力不足」による経済損失は、少なくとも「10年後」程度の技術革新では補いきれない。 よって、その状況では、増税によって「失業が増えない」かも知れないが、増税前から一人当たり実質GDPが低く、かつ、政府「財政」も厳しい状況であろう。 そんな状況で「増税でわざと景気を悪化」させるなど正気の沙汰ではなく、「増税が財政再建とインフレ抑制の一石二鳥になる」わけがない。

筆者は、増税するならば相続税だと考えている。 痛税感が軽いこと、労働意欲などを阻害しない税であること、自分の努力ではない所得に課税する方が公平であることなどがそう考える理由だ。

特に、被相続人に配偶者も子も親もいない場合には、兄弟姉妹が相続するわけなので、これには高率の相続税を課すべきだろう。 子がいないということは、彼が受け取っていた年金の原資は「他人の子が納めた年金保険料」なのだから、使い残した分は国庫に納めるのが公平というものだ。

最近は、結婚しない人や、結婚しても子がいない人が増えているので、数十年待てば、そうした人々から莫大な相続税が国庫に納入されることになろう。

課税の公平性については、ここでの論点ではないので敢えて論じない。 相続税を増税すれば、節税のために生前贈与をする人が増えるだろう。 とくに、資産を沢山溜め込んでいて、相続することを念頭に入れている人なら、節税を考えないわけがない。 節税しない人は、相続できる資産が殆どない(相続税が元々少ない)か、相続できる相手がいない(相続税は関係ない)か、自分が死んだ後のことを考えない人だけだろう。 生前贈与が増えれば、相続税を増税しても、「莫大な相続税が国庫に納入される」ことはない。 「被相続人に配偶者も子も親もいない場合」に「高率の相続税を課」したとしても、「結婚しない人や、結婚しても子がいない人」が子供以外に生前贈与をするようになれば、「莫大な相続税が国庫に納入される」ことはない。 結果、相続税を増税すれば「莫大な相続税が国庫に納入される」という単純な結果にはならない。 一般論で言えば、一部項目だけを増税すれば、他の項目に付け替える節税対策(相続税の場合は生前贈与)を促進する結果となり、期待するほどの税収増は得られない。

筆者がもう1つ期待しているのが固定資産税だ。 これは、東京一極集中を是正する策としも重要だろう。 都心の会社がオフィスを地方に移転させれば、東京都心の雇用が減って地方に雇用が生まれ、労働者の移動を促すことになる。 これも一石二鳥となり得る税収といえる。

「地方に雇用が生まれ」れば地方の税収は増えるが、「東京都心の雇用が減」れば東京の税収が減る。 そのトータルで税収が増える根拠は何も示されていない。 「都心の会社がオフィス」が地方に分散することで物流コストや通信コスト等が確実に増えるが、オフィスの移転自体は付加価値を増やさないので、景気にとってマイナスとなりかねない。 「東京一極集中を是正する策」とはなるかもしれないが、景気や税収にプラスとなる根拠は何もない。

一方で、景気は「税収という金の卵を産む鶏」だ。 下図を見ると、GDPがわずかに増減しただけで税収が大きく増減しているのが見て取れる。

焦ることはない。 今は景気が後退しないようにしっかり見守り、景気拡大が税収を伸ばしてくれることを確認しよう。

塚崎公義氏の主張は、景気を良くする方策も景気が良くなる根拠も何も示さずに「景気が良くなれば解決する」と言っているだけなので、倒産寸前で自転車操業を繰り返す中小企業の社長の言い分と何ら変わりない。 尚、景気に有利な政策や不利な政策はあるが、それによって景気が思い通りに制御できる保証は何もない。 また、景気の動向には不確定予想が絡んでいるため、将来の景気を確実に予測することは困難である。

もう1つ心強いのが、政府が他の予算を削っても、年金だけは削らないと思われることだ。 理由は2つある。

第1の理由は、年金を削ると生活できずに生活保護を申請する高齢者が激増し、かえって財政が苦しくなる可能性が高いこと。 もう1つは、シルバー民主主義である。 年金を削ると選挙に負けるので、政治家は何としても年金だけは払おうとするのだ。

「かえって財政が苦しくなる」から「年金を削」りたくないという動機が働くことや「年金を削ると選挙に負けるので、政治家は何としても年金だけは払おうとする」のは確かであろう。 しかし、それは動機付けの話であって、資金が不足すれば「年金だけは払おうと」しても無い袖は振れない。 支出が確保されるためには動機と資金が両立しなければならず、ここで論点となっているのは動機ではなく資金が足りるかどうかである。 だから、動機付けの話では「政府が他の予算を削っても、年金だけは削らない」根拠にはならない。 事実、これまで「生活保護を申請する高齢者が激増し、かえって財政が苦しくなる」「選挙に負ける」にも関わらず、年金保険料の引き上げや年金給付の引き下げは何度も行われてきた。 塚崎公義氏の主張は、そうした現実を無視した夢物語に過ぎない。

もしも、増税が何らかの事情でうまく行かず、財政赤字が続いてしまっても、大丈夫です。 数千年後には、問題は自然に解決しますから。

日本の財政が破綻しない数多くの理由(著:塚崎公義)P.2 - WEDGE Infinity

つまり、数千年待てば財政赤字問題は解決するのだから、基本的に心配は無用なのだ。

仮に、「数千年後には、問題は自然に解決」するとしても、その「数千年後」までの財政破綻を回避できなければ意味がない。 そもそも、「数千年後」の話にもなれば、不確定要素が大きすぎるため、現時点で論じることは不可能である。 「数千年後には、問題は自然に解決します」の中身も、「日本人が最後の一人」「その子が死ぬ」という、財政破綻云々以前に国家として成立していない荒唐無稽なものである。 この話の結論は単に「負債のツケを国民に回せば政府は破綻しない」ことを示しているに過ぎない。 そう言いたいなら、「数千年後」の架空の話を持ち出す必要性は全くなく、現在の政府の資産・負債額と国民の資産・負債額から計算すれば良いだけである。 それなのに、「数千年後」なる無駄に複雑な話を持ち出したのは、負債のツケを国民に回していることを分かりにくくするためであろう。

最近財政再建の必要性を唱えるあるエコノミストに以上のような話をしたところ、「そのとおりです、根津さん。」という。 彼は「今後少なくとも10年くらいは金利も低いままで、財政の問題は出てこないでしょう。 問題はその先で、いずれ高齢化に伴って貯蓄率が下がり、インフレになる、そのときが大変です。 いったんそうなるともう制御不可能です。 だから今から準備しなくては駄目なんです。」 私もいずれは日本の貯蓄率が下がり、金利が上がり、国債の消化に苦労するような事態が来るであろうと想像する。 だが、そのような事態は地震のようにある日突然襲って来るわけではない。 金利上昇もインフレもある程度の期間を経てゆっくりと進行するはずだから、それに合わせて手を打っていくことが可能で、なぜ制御不可能なのかよくわからない。 早すぎる財政再建は経済を縮小させるだけである。 足元では企業部門が貯蓄性向を高めており、日本の資金循環上で貯蓄が急速に減少していくような状態ではない。 日本の経常収支は相変わらず中国と並び世界一、二の水準で、金利は低く、インフレどころかデフレで困っているような状況だ。 他方定率税減税の廃止の効果もあって政府部門の収入不足は急速に縮まっている。

根津利三郎氏は、現実に起きた現象を無視している。 現実には、「いずれは日本の貯蓄率が下がり、金利が上がり、国債の消化に苦労するような事態」が「地震のようにある日突然襲って来るわけではない」にも関わらず、既に財政赤字が急激に拡大してきた。 「そのような事態」が未だに「襲って来」ていないにも関わらず、「手を打っていくこと」が出来ずに、財政赤字が急激に拡大してきたのである。 それなのに、「そのような事態」が「ゆっくりと進行する」中で「それに合わせて手を打っていくことが可能」と主張するのは、空想のみに基づいた非現実的楽観論に過ぎない。

その他

余談ですが、本稿は超少数説なので、読者の多くは納得されないでしょうが、「非常識だ」と切り捨てるのだけはやめていただきたいと思います。 「塚崎はどこがどのように間違っているのだろう」と考えていただければ、読者の頭の体操になるでしょうから、ぜひ拙稿をお役立て下さい。

頭の体操を楽しんだ結果、「間違いが見つからなかったから、塚崎説を信じることにする」という読者が少しでも出てくれば、望外の幸せでありますが(笑)。

既に説明した通り、「塚崎はどこがどのように間違っているのだろう」ではなく、何もかもが荒唐無稽である。 「読者の頭の体操になる」ことは事実であろうが、「間違いが見つからなかったから、塚崎説を信じることにする」のは、よほど頭の悪い人だけであろう。 塚崎公義氏は、「久留米大学商学部教授」との肩書きが本物なら、一般人向けにデタラメなことを言う前に、まず、査読のある学術専門誌に論文を寄稿すべきであろう。

総合案内

情報発信

- 偏向報道等

- プロバイダ責任制限法

法律

政策

- 維新八策

- 国策スパコン

- 妄想的陰謀論者の赤松健を擁立するリスク

政府財政

軍事

経済

外交

- 国際条約・協定の常識

- 衛生植物検疫措置/貿易の技術的障害

中立的TPP論

- 環太平洋戦略的経済連携協定